人到中年不得已,保温杯里泡枸杞

最近几年,大众对于健康话题的关注愈发热衷,重疾险也得到了迅速发展和广泛认可。

作为个人、家庭抵御重疾所导致的财务风险的重要手段,重大疾病险是以重大疾病为给付保险金条件的疾病保险。即只要被保险人罹患保险条款中列出的某种疾病,无论是否发生医疗费用或发生多少费用,都可立即获得保险公司的定额补偿。可以说,重疾险是转嫁大病风险的理想选择。

但仍有很多人面对重疾险是否投保时会很纠结:

一方面:价格相对贵,动辄几千上万;

另一方面:害怕赔不了,钱可能就白花了……

举个栗子

A先生突发急性心梗,倒在了家里,家人发现及时将其紧急送往医院救治!

手术完成后,A太太想到先生之前购买过的重疾险,第一时间拨通保险公司客服电话。

可理赔客服小姐却泼冷水:A先生的肌钙蛋白上升了,但是心肌酶没达到指标呢。

A太太:可是医生诊断书上写的就是急性心肌梗塞啊。手术都做了。

理赔客服小姐:不好意思,没达到指标,我们只能按轻症――“不典型急性心肌梗塞”理赔,具体您看条款定义就知道了。

……

一个小例子

道出了重疾险理想与现实的差距

重疾险为什么贵?

癌症在重大疾病中的特殊地位:

根据《人民日报》报道:世界卫生组织国际癌症研究机构(IARC)发布报告,2018年全球癌症患病人数预计达到1810万人,致死人数约960万人。癌症在重大疾病险中的特殊性在于:

特殊一:发病率高,癌症是第一大高发疾病。

特殊二:理赔门槛低,早期癌症和恶性肿瘤是所有轻重疾中理赔门槛最低的疾病(理赔最重要的是病理诊断书,也就是细胞切片报告诊断为癌症,其他重疾理赔需要一大堆附加条件)。

特殊三:二次赔付可能高,部分癌症五年生存率很高,发生二次癌症概率高,像早期乳腺癌、甲状腺癌等积极治疗后生存率非常高。

所以,在重疾险中针对早期癌症或恶性肿瘤赔付条件特别好的险种,交费价格肯定不便宜,因为承保风险高。

随着保险市场竞争加剧,各家保险公司基本上保持重疾险一年一更新的节奏,在价格、轻重疾保障上都有所调整,但是调整背后往往有如下几点值得注意:

罕见病滥竽充数

很多公司将疯牛病、埃博拉病毒等发生概率极低的疾病纳入保障范围,对于国人可能发生的狂犬病却不会纳入保障范围。

轻症缩水减少多次赔付可能

很多轻疾保50类甚至更多,但是不少公司对病因相近的几类疾病只能赔其中一个,减少多次赔付可能。

轻重症分组赔提高理赔门槛

重疾险中比较理想的情况是:轻疾不分组赔多次;重疾分组中将高发重疾单独划分赔多次,如癌症单独分组赔三次或者重疾不分组赔多次,但是很多重疾多次赔付产品,重疾分组赔付不是很有针对性,具体是:

同一组疾病只赔一次,赔完以后,同组内疾病不再赔,意味着如果发生二次重疾,必须是其他组疾病,重疾二次发病率本身并不高,加上分组限制,所以重疾多次赔只是理论上比单次赔付好。

投保重疾险避免入的坑

1以价格定优劣

买30万保额,A公司重疾险保费8000,B公司11000,脑海中第一眼觉得A公司性价比高,更值得买。

如果A产品和B产品一模一样,那么价格对比有意义,如果不一样,价格只是参考因素,不是质量的决定因素。

2忽视重疾险疾病赔付要求

很多人来咨询为啥发生脑溢血或子宫肌瘤等算不算轻疾,就拿人们最常说的轻微脑中风来说:其疾病定义是:

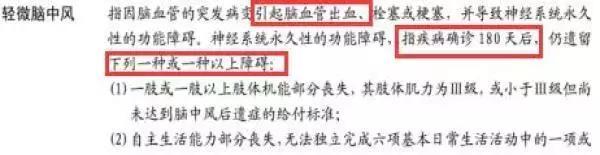

重大疾病中脑中风后遗症的疾病定义是:

所以脑溢血想要理赔,就等180天后发生后遗症,肢体部分瘫痪等情况,再来申请,重疾不是随便就能赔,都有非常明确的疾病定义约束。

3重疾很可怕,但是医疗险用的更多

重疾治疗费用高,重疾险很重要,这是事实,但是网上很多软文介绍重疾险时存在误导:

好像人要么不生病,一生病就是轻疾,或者一旦生病就是重大疾病,其实对绝大多数人来都是普通疾病,或者是慢性病慢慢演变成轻重疾,而这些根本达不到重疾险理赔门槛。就拿常见的乙肝来说,乙肝小三阳、大三阳,慢性肝炎、肝硬化、到肝癌,可能这个过程需要几十年,这几十年都要吃药定期复查,前面几十年却根本达不到重疾理赔要求。

总结

理想与现实很难成正比

重疾险也是一样

单一的险种很难满足应对疾病的需求

对于消费者来说,买重疾险+无免赔的医疗险+续保宽松的百万医疗险往往是最靠谱的组合,不管重疾能不能赔,也不管重疾险是不是有陷阱,至少住院治疗费用可以报销。