甲状腺癌重疾险或不再全额赔付

财新网的一篇文章犹如一颗重磅炸弹,引发了业内外的大震动,究竟是怎么回事?我们先看看财新网的这篇报道《甲状腺癌商业保险红利将消失 重疾险或不再全额赔付》全文如下:

在重疾险赔付因甲状腺癌多发而不堪重负时,保险业正在考虑修订重大疾病赔付的规则,不再将甲状腺癌定义为全额赔付的重疾。

据财新记者了解,自去年8月开始,监管层即提出修订重大疾病保险标准,并委托中国保险协会牵头成立工作小组负责此事。工作组一方面听取医学专家的建议,界定重大疾病范围;一方面召集大型寿险公司、精算师协会成员厘定费率。而是否把甲状腺癌从重大疾病全额赔付的名单中剔除出去,则是工作组反复讨论的一个问题。

到底算不算重大疾病

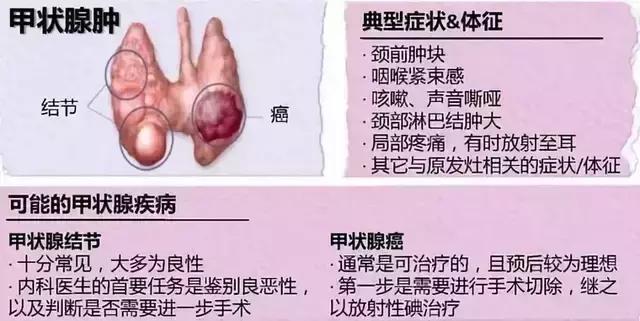

甲状腺癌是一种常见的内分泌恶性肿瘤,也是全球为数不多的发病率逐年增加的癌症。国家癌症中心2018年3月发布的2014年癌症数据显示,甲状腺癌发病率高达12.4/10万,女性发病率高达18.99/10万。多位甲状腺科医生也对记者表示,近年来甲状腺癌发生率增速明显,“我2018年的病人比2017年多得多!”

据世界卫生组织每五年发布一次的世界癌症报告(2014),我国2012年甲状腺癌新发病例数占全球新发病例数的15.6%,死亡占13.8%。当年全球甲状腺癌新发病例数为29.8万例,死亡4万例。在女性最常见的恶性肿瘤排名中,甲状腺癌排名第八,在男性中甲状腺则排第18位。女性患甲状腺癌的概率约是男性的三倍。

对于甲状腺癌的发病原因,医学界目前尚无定论,但通常认为摄碘过量和放射性损伤两个因素,与甲状腺癌直接相关。实验证明,长期的促甲状腺激素刺激能促使甲状腺增生,形成结节和癌变,而高碘饮食则可能刺激甲状腺增生。放射性损失诱发甲状腺癌已在苏联切尔诺贝利核泄漏和日本福岛核泄漏事故后得到体现,当地甲状腺癌的发病率在事故后都成倍增加。

对于常见的低度恶性甲状腺癌,其治疗方式以手术切除为主,费用大概在2万元左右。病人视情况或需要辅以激素治疗、碘治疗、残留病灶放射治疗等,如此治疗费用会增加,术后康复期通常在三个月左右,术后复发的概率非常低。

“病人花几万块钱就能治好的病,显然已经不符合重大疾病的定义了,”某中小保险公司人士认为,重疾应该符合两个特点,一是医疗支出金额高,二是疾病恶性程度高。香港、台湾以及部分发达国家的重疾险目前都不包括甲状腺癌。

香港一位保险从业人员表示,香港重疾险也包括甲状腺癌,不过将根据其疾病分期进行不同赔付,一般早期属于轻症,按照保险金的20%左右进行赔付,对于T1N0M0以上级别的,仍将全额赔付。

TMN是国际上对肿瘤进行分期的系统。T代表肿瘤本身的大小或是侵犯范围,N代表周边淋巴结侵犯及转移,M达标远端转移。临床上,医师会依据影像检查、病理报告等咨询决定TNM各自的分数。而T1N0M0则表示肿瘤小于三公分,且未侵犯至其他周边组织;N0表示无周边淋巴结侵犯、转移;M0表示无远端转移。

“发达市场的重疾险原来也保甲状腺癌的,后来发现赔得太厉害了,就剔除出去了,”前述香港保险业人士对记者表示。

尊重市场规律

按照我国现行《重大疾病保险的疾病定义使用规范》对重疾险的定义,甲状腺癌属恶性肿瘤。购买了重疾险的消费者罹患甲状腺癌后,即可获得保单约定的重大疾病保险金赔付。保险金根据投保人所交保费不同,从10万元到100万元不等。

甲状腺癌高发会大幅度侵噬保险公司的利益。一家主打重疾险的中小保险公司人士对记者表示,甲状腺癌的赔付已占到其总体赔付的40%。基于当前费率,很多再保险公司已不愿接受保险公司重疾险的再保业务,除非提价。而保险公司在激烈市场竞争下,又很难在产品端向消费者提价。

为绕过甲状腺癌,保险公司曾做过很多尝试,比如将甲状腺列入特定疾病,或者以客户主动告知有甲状腺结节为前提,将甲状腺癌放在重疾保障范围之外,以此对其保费优惠10%。但据业内人士介绍,目前诸如此类的尝试都没有获得银保监会的备案通过。

而这种做法在人身险行业曾普遍存在。比如中荷人寿2016年推出的《一生呵护B款终身重大疾病保险》条款就将甲状腺癌单独列出,不放在全额赔付的重大疾病当中,而是按照合同约定的基本保险金额的20%进行给付。

2017年4月,《人民日报》发表评论《保险服务自作聪明要不得》,批评重疾险不想保甲状腺癌的想法,表示“优化保险供给,得让人民群众有更多获得感。只有多多关注消费的‘痛点’,寻找供给的‘盲点’,立足保障主业的‘重点’,经营发展才有‘亮点’。一句话,老百姓缺什么你给什么,不能自己什么来钱整什么。”

此后商业保险公司尽管对全额赔付甲状腺癌怨声载道,但监管对于是否要把甲状腺癌从重疾险全额赔付名单中剔除出去一直没松口,并严查保险公司变相不保甲状腺癌的做法。

2018年5月,银保监会办公厅发布《人身保险产品开发设计负面清单》(下称《负面清单》),明确列出“重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围”一项。银保监会要求各家保险公司严格对照《负面清单》,查找行业在售存量产品的问题。

据悉,监管此次动议修订重大疾病定义,一个重要出发点是希望借此降低保费,中国商业保险保费高一直备受诟病,因此出现了大批国人出境在香港、新加坡购买商业保险的潮流。

“保险公司要把各种成本都算到定价里,甲状腺癌发病率这么高,产品价格肯定就降不下来。”一位接近中国保险协会的人士对记者表示,按照当前甲状腺癌赔付占比达40%计算,甲状腺癌如果从全额赔付重疾名单中剔除,保险产品保费将大幅下降。

与此同时,从公平竞争的市场环境看,赔本赚吆喝的买卖也不应是商业保险公司应该的发展路径。“将甲状腺癌从全额赔付重疾名单中剔除的最大阻力,其实来自于民意和舆论压力。”一位接近监管的人士表示。【财新网】

甲状腺癌高发是不争的事实

据一项调查统计,我国已确诊的甲状腺疾病患者超过2亿。其中,甲状腺结节患者为18.6%,而在甲状腺结节患者中,有5%―15%为甲状腺癌患者,并且调查还发现甲状腺癌的发病率逐年增高,而因早期忽视导致疾病加重,通过开放性手术“拿掉”甲状腺的患者也不断的在增加着。

在历届的春晚主持人中,央视主持人朱迅,相信大家都不会太陌生,央视的台柱子,不仅文化功底厉害,还有就是她的主持能力十分深厚,备受观众们的喜欢。

她曾经主持过2009年、2011年、2015年和2016年、2017年、2018年、2019年央视春晚,是春晚比较资深的主持人。主持风格热情大方,富有亲和力,被广大观众称为现在的央视一姐。

据媒体报道,朱迅2007年曾患甲状腺肿瘤,动了手术后,身体逐渐恢复良好,又回到了她最为熟悉的舞台上绽放。

最新一期《奇葩说》,在这期节目中邱晨曝光了一件让人极其震惊的事情:2018年3月14日,她去医院检查时,被查出甲状腺恶性肿瘤加淋巴结转移,也就是说,她得了癌症。

在接受治疗后,她的脖子上留下了一道很长的疤,别人问她怎么回事,她开玩笑说,“换了个头”。但知道真相的人都笑不出来。

中国甲状腺癌发病率10年增长了近5倍,在过去一年的重疾赔付案件中,恶性肿瘤占比53.2%(男性),女性高达77.4%,甲状腺恶性肿瘤在两性别中均居病因首位。

买保险还是趁早吧

不管政策如何变化,买保险要趁早,这条原则适合所有人!不是不相信自己的身体状况,而是没必要拿健康成本和金钱代价做赌注。

保险就像游戏一样,应该遵循一定的“游戏规则”,来保证对所有客户公平,即保险公司通过对客户的筛选,保证缴纳相同的保费的客户有着相似的风险水平。

因此,大部分客户体检后都会顺利承保;对于部分身体出现亚健康的客户可能会加费承保、附加除外责任承保;对于诊断结果不明确等风险无法评估的客户将做延期处理,待诊断明确或治疗好转后客户可将完整病历提交公司,由公司审核后告知客户能否可以继续投保;对于身体条件更差的客户可能会拒保处理。正是公司的严格才能保证对所有客户的公平及未来的保障。

同样的身价,同样的保障,同样保终身,同样存20年,年龄不一样,保费相差甚远。那么保险应该是早保?晚保?

同样一份终身型保险,48岁买可能要8000多元,18岁买可能保险不到3000块。18岁办保险也是保终身,48岁办保险也是保终身,但同样的身价,同样的保障,同样保终身,同样存20年,年龄不一样,保费相差甚远。

18岁比48岁,多保30年,反而每年便宜了5000多块,20年(缴费期)就将近10万。所以,买保险,当早则早!

一、为什么保险越早买越划算

保费铁律:提早购买保险,保费便宜。

年龄越大缴费越贵,也就是越早购买,家庭的负担小;如果要为孩子购买保险,也是早买早好,一是可以让孩子早点有保障!

其次早买便宜,随着平均寿命的不断延长、以及经济发展等因素,保险保费不断向上调整,最好不要因为自己的犹豫而错过了购买最佳期!

二、疾病是客观存在,每个人都需面对的风险

无论你乐意不乐意,接受不接受,都存在这样一个事实:当你的年龄不断增加,疾病的概率特别是重大疾病的概率也随之增加,而且随着大病的不断年轻化,如心血管、癌症等原来集中在45岁后多发的疾病现在大大提前。所以,从这方面讲,早买保险就可以提早有效防范健康风险。

三、也许等你想买保险时,答案可能是:NO

这并不是危言耸听,事实上,很多人或是出于保险常识的缺失或是一直因为犹豫而没有及时为自己选购一份保险。当有一天真正想通了的时候,保险公司在核保环节中,需要掌握投保人的身体情况,而有部分人群却因为疾病而面临加费或被拒保的无奈。

同样保一辈子,你愿意在什么时候办呢?保险反正是要办的,趁年轻,趁保费便宜,越早越好!

保险就是:每天为自己攒一粒芝麻,随时准备换一个西瓜;纵使终究没换来西瓜,却发现已经攒了一堆芝麻。保险就是为年老时有所养,疾病时有所医,意外时有所治;切莫让疾病、意外抢走辛辛苦苦几十年所赚的钱,一病回到解放前。

声明: 转载出于传播更多行业资讯之目的,不代表本公众号观点,如涉及侵权,请留言联系我方。