针对如何解决老百姓因病致贫的问题,总理再一次强调了保险对于抵御健康风险的重要性。

把基本医保和商业保险结合起来,运用"大数法则",放大资金效应。

常说病来如山倒,我们就是要运用多种制度,不让一个人患大病,全家都倒下。

看到这里,很多人要问了:我不是已经买了社保吗?为什么还要买商业保险呢?

其实,很多人不知道,社保只是一种基础保障,满足不了全部的治疗费用。在社保的基础上,一定还要再额外配置一份重疾险。

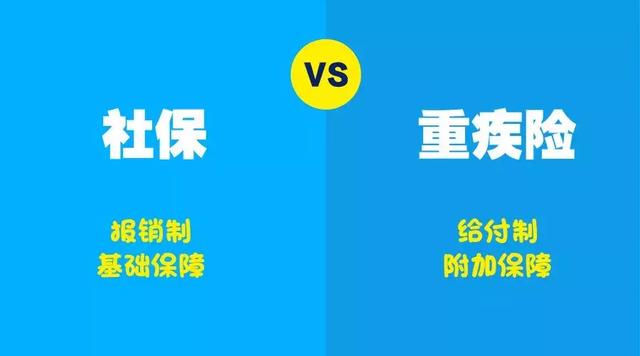

社保和重疾险的定义

社保:即我们常说的社会保险。主要包括医疗保险、养老保险、失业保险等,是国家建立的社会福利制度,当参保人生病、失业或者年老时,由全社会共同保障个人的基本生活。

重疾险:即重大疾病保险,是指由保险公司经办的以特定重大疾病,比如:恶性肿瘤、急性心肌梗塞、脑中风等为保障项目,当被保险人患有上述疾病时,按约定赔付一定金额的保障金。

买了社保为什么还要买重疾险?

重疾险和社保并不冲突,相反重疾险是社保一个非常重要的补充,能有效补充高昂的治疗费用及由患病带来的如护理、误工等经济损失。

一

属性不同

社保:社保属于报销制,需要根据实际花费按比例报销,额度有最高限制,另外如进口特效药、伽玛刀,护理费、营养费、康复费、误工费并不在报销范围内,属于基本保障,需要自费的大多在50%-80%之间。

重疾险:一般采取给付制,“确诊即赔”,即一旦患上保险合同上的疾病,即可足额赔付约定的金额。保障范围更广,更全面。

二

赔付额度不同

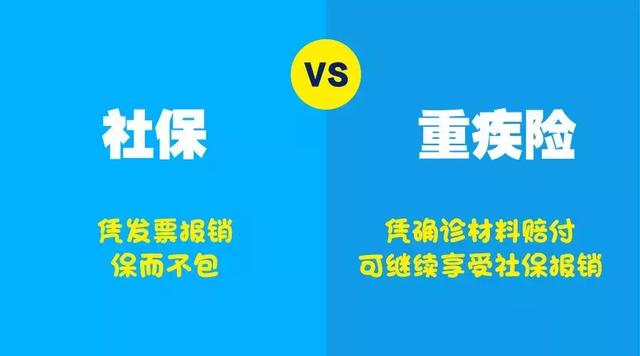

社保:社保属于基本医疗,保障范围广,但保障额度其实并不高,可以报销甲类药和乙类药加起来的总和是2600多种,不能报销的丙类药则超过19万种,属于“保而不包”的类型。我们在朋友圈时常能见到为重疾患者筹款的活动,很大一部分原因就是由于这些患者无法通过社保报销所有治疗费用,而不得不向亲朋好友求助。

重疾险:重疾险按购买的保障额度赔付,一旦所患重疾确诊,则按100%赔偿。

三

赔付方式不同

社保:社保前期需自己垫付医疗费用,再凭发票报销,对一般家庭来说,高昂的垫付费用依然是不小的压力。

重疾险:重疾险凭借医院确诊材料即可一次性赔付,无需发票,因此重疾险赔付后,患者仍可享受社保的报销。

什么人更应该买重疾险?

从家庭保障的角度来说,有条件的应该考虑全员配置重疾险,但以下几类人员更应该优先配置:

01

家庭主要经济支柱人群:

在为家庭成员配置保险时,一定要优先配置好家庭主要经济支柱,这个很好理解,因为一旦家庭主要经济支柱病倒,很大程度上意味着一段时间内没有家庭收入来源。因此购买一份重疾险,不但能弥补部分治疗费用,还能缓解患病后带来的经济压力。

02

未购买商业医疗险人群:

商业医疗险一般报销社保外的治疗费用,如果没有购买医疗险的话,强烈建议配置一份重疾险。毕竟一旦患病,仅靠社保是完全不够。

03

90后:

大部分90后已经开始参加工作,与很多已经身居管理层的70/80后不同,90后刚刚进入社会,他们工作更拼、熬夜更多、饮食更加没有规律、对保险了解更少、预算更低,因此购买一份短期重疾险作为入门险种是非常合适的。

04

中低收入人群:

收入越低的人群越应该购买一份重疾险,收入高的人患病还可通过自身的资金治疗,而收入较低的人群若患病则会给家庭带来沉重的经济负担。因此对于中低收入人群来说,用一顿小龙虾的钱撬动几十万的保障是非常划算的。

案例

41岁的李先生在医院被诊断为舌腹高分化鳞癌,因分别投保过医疗险、重疾险等保险,接到报案后,保险公司理赔人员随即探视慰问。

李先生正式提出理赔申请,理赔人员将17万余元的批单送达,李先生感激道:“我原以为有社保就够了,没想到这次大病住院医疗费花了5万多,社保报销2万多,商业保险赔了17万多,还是商业保险好。”

毋庸置疑,这就是商业保险的魅力所在!只要真真切切感受过它的好,就绝对赞赏有加!

之前,总有人说:我已经有社保了,不需要再另外买商保,可事实是,一旦大病缠身,有三种费用是一定要花的:

一、医疗费。据卫生部信息中心统计,人的一生罹患重疾的概率高达72%,手术治疗的平均费用在10万元。

二、康复费和后期疗养费。一般重大疾病的治疗费中,1/3为直接的手术费用,而2/3都是后期治疗和康复中需要使用的间接费用。比如,脑中风后遗症,这种发病率高、并发症多、复发率高的疾病,发病后10年治疗、康复费用在36万元左右(3000元每月)。

三、收入损失费。一个人生病了,肯定没法工作,假若年收入20万,休息一年就损失20万,休息两年就损失40万。在医学上有个词叫五年生存率,也就是说得了病之后如果没五年,不能称得上是完全恢复,而这五年中绝对不能像之前一样拼命的去工作。另外,一个人生病,需要陪床护理,如果家人不可以不上班来护理,那么就得请护理人员,这笔开销不可小觑;而如果家人请假来陪护,工资损失也在所难免。

而以上三种费用,只有医疗费是社保能报销的,且自费医疗费用和起付线以内的费用不予报销。商保中的重疾险则不同,不受实际花费限制,确诊即赔付。比如保额50万,只要符合规定即可第一时间得到50万理赔,而至于这笔钱如何分配,保险公司不予干涉,可以用见效快、痛苦少的药物和治疗方法;也可以去疗养度假,毕竟是“三分治七分养”;当然还可以弥补一下这期间的工作损失,不至于家人的生活水准直线下降。

有社保无商保VS有社保有商保区别

要知道,当被诊断罹患重疾时,能否第一时间确认拿到钱、拿到多少钱,够不够用,对其精神状态和后期安排有重要影响!所以,对于有社保的人来说,重疾险是一种必要补充,而没有社保的人,重疾险更是尤其重要。