孩子教育金应该怎么买?最近,有不少宝妈和哆啦君聊到了这个问题,这类教育金产品忽悠噱头还很大,什么到期返还xx倍保额、收益率5%一直领取到终身等等,虚头巴脑的,一不小心就要交智商税!

这篇文章,拒绝忽悠!2个指标帮你衡量一款教育金产品好不好,简单2步算出教育金的实际收益率IRR,轻松选定好产品!

今天分享5个话题:

1. 教育金是什么?

2. 选教育金的2个关键点

3. 2步算出教育金核心指标IRR

4. 教育金和银行存款有什么差别?

5. 6款热卖教育金测评

N1

什么是教育金?

1、教育金是什么?

教育金又称为教育保险、年金保险,即父母给孩子定投储蓄一笔钱,到了孩子上大学、出国深造等年纪,可以定期提取一笔教育费用。带有储蓄收益和简单保障的性质。

教育金还有一个信托的功能, 保单内的资金有法律意义上明确的归属权,万一遇上离婚、渣男老公等问题,这笔钱多数都是属于孩子的哦!某种程度上是可以转移家庭资产的。

2、教育金的优缺点

优点:收益稳健,保本保收益的定期理财产品,交多少钱领多少钱合同里很明确;强制储蓄,专款专用,帮助存不下钱的家庭做好孩子的教育金规划。

缺点:流动性差,收益不会太高,监管允许的最高预定利率是4.025%,而且已经不批复这么高的,目前市面上的产品普遍是3%左右。

3、什么时候应该考虑给孩子购买教育金?

家人的保障性产品都配齐后,再考虑理财性质的教育金保险。人生的风险即生老病死,应当先通过配置医疗险、意外险、重疾险、寿险,把基础保障做好了,并且有闲钱,这笔钱可以长期不动,再去考虑给孩子购买教育金。

教育金不是必需要有,若家庭理财做得好,也没有必要去买收益不高的教育金产品,如果家庭存不下钱,担心将来失业等收入损失,导致孩子教育费用掏不出的,可以考虑购买教育金强制储蓄,给孩子正常读书教育上个保障。

另外,想要给孩子教育、婚嫁、创业留有一笔资金做长期规划的,也可以考虑购买教育金。

N2

选教育金的2个关键点

防忽悠,少交智商税,记住这3点:

1、代理人吹嘘的收益率靠不住

2、产品演示的收益率没有用

3、往年结算的收益率只能做参考

教育金越简单越好,保障归保障,理财归理财,越纯粹猫腻越少!

教育金市场情况:

市面上的产品基本IRR在3%左右,监管允许的最高预定利率是4.025%

挑选的两个指标:

1、挑选教育金最核心指标:只看内部收益率IRR!

IRR考虑了时间价值情况下投资实际可以达到的收益率,投资时间越长、IRR越高、收益越高。搞清楚这一点,究竟收益有多高,一算便知,代理人吹再多都没用!

2、看教育金的现金价值

教育金是储蓄型保险,每年复利滚存,存的时间越长,收益越大,但若期间急需用钱,就得看看现金价值是多少,这决定了能拿到多少钱!

在教育金产品合同的现金价值估算表中可以看到返本时间是第几个保单年度,年龄越大买,领取时间越快,利率就越低,返本时间最快。年龄越小买,保险公司可投资的时间越长,到期利率就越高。

N3

IRR的简易算法

买教育金,若理财知识不懂,容易搞懵。 先算清楚实际收益率IRR,脑袋瓜子就拎得清了!

IRR计算原理复杂,但是可以运用excel工具,只需2步,轻松搞定!

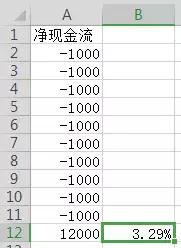

举例1:每年投资1000元,投10年,10年后返还保费12000,IRR是多少?

第一步:每年投资1000元,算是现金流出,在A列写入10个-1000,最后一行写上返还保费,现金收入12000。

第二步:在空白出输入公式“=IRR(选中从上往下所有数字)”,按回车即可得到教育金的实际收益率IRR=3.29%

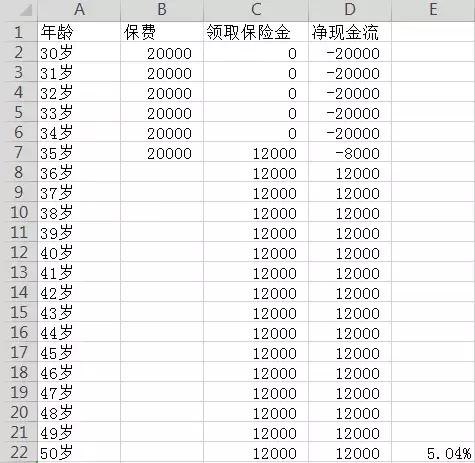

举例2 :哆啦30岁,每年保费2w,缴费期6年,从35岁起领到50岁,每年可领保险金12000元,IRR是多少?

按照如下表格输入4列,A列年龄,B列年缴保费,C列每年可提取的保险金,D列=C列-B列, 在空白出输入公式 “=IRR(选中D列从上往下所有数字)”即可计算出IRR=5.04%

以上是两种常见的教育金实际收益率IRR的算法,你学会了吗?赶紧去实战一下~如果还不清楚 可以微信咨询宋老师,手把手教会你!

N4

教育金和银行存款的区别

理财险一般都按复利计息,利滚利,利息算入本金,下一期也算利息。IRR就是复利的结果。

而一般的国债,银行存款,都属于单利计息。只算本金的利息,不考虑利息产生的利息。

短期投资,单利和复利差别不大。但如果时间周期较长,就会有一些影响。

举例:存款1万,投资时间10年,年复利3.42%:

到期能拿到的本息和为:

10000*(1+3.42%)^10=13997.33

而要达到这样的本息和,单利需要4%才行: 10000(1+4%*10)=14000

所以,定期投资,特别是长期高于10年那种,复利肯定优于单利。长期的保本保收益,可以选择教育年金!

N5

6款教育金测评

哆啦君将目前市场上热卖的6款教育金,分别从产品保障、IRR收益对比、现金价值三方面对比测评,具体如下:

(点开可查看大图)

(点开可查看大图)

还记得上文哆啦君说的挑选教育金的两个指标吗?

1、看核心指标:IRR(见表2)

渤海人寿的大富翁教育金(也叫i宝贝)收益率最高,可以达到3.94%,已逼近监管允许的 4.025%!另外三款产品也很高,恒安的筑梦未来3.91%、同方的聚财今生3.86%、信美的天天向上3.83%。

2、看现金价值(见表3)

若6款产品,均选择一次性交清保费(趸交),天天向上教育金第二年现金价值就回本了, 前18年(开始领取前)现金价值也一直是最高的。

结论:想买收益最高的,选择渤海人寿的大富翁教育金(也叫i宝贝);担心急用钱中途需提取周转的,选择天天向上教育金,现金价值高!

1.大富翁教育金【渤海人寿】

产品形态:

(1)投保年龄:出生满30天-11周岁

(2)缴费方式:按月缴费或趸交

(3)保险期间:至21周岁

(4)保费:最低1元

(5)犹豫期:15天

保障内容:

(1)生存保险金:在线领取,18-21周岁每年领取基本保额的9%

(2)满期保险金:21周岁领取基本保额的64%

(2)身故保险金:被保险人不幸在保险期间内身故,赔付累计所交保费与现金价值最大者

产品特点:内部收益率最高,达3.94%,逼近监管允许的4.025%!支持按月定投,缴费方式为趸交时,可以随时追加,很灵活。无健康要求。

产品缺点:教育金提取分配不均衡,正常孩子的大学期间是18-21岁,但是大富翁18-20岁每年只能提取9%,偏低了。

哆啦评语:目前收益率最高的教育金了,实际收益率IRR达3.94%,看中收益高的家长可以直接拿下!

2.天天向上教育金【信美互助】

产品形态:

(1)投保年龄:0-161周岁

(2)缴费方式:趸交/3/5/10年

(3)保险期间:至30周岁

(4)保费:最低3000元

(5)犹豫期:10天

保障内容:

(1)大学教育金:18-21岁,每年给付累计已交保费的20%

(2)深造教育金:22-24岁,每年给付累计已交保费的20%

(3)满期金:30岁一次性给付100%基本保额

(4)身故金:被保险人不幸在保险期间内身故,赔付累计所交保费与现金价值最大者

产品特点:

(1)趸交时现金价值返本快,第二年现价就可超过已交保费;10年交时第六年现价就可超过已交保费。现价高,退保、加保、减保很灵活;

(2)趸交可随时加保,保单可贷款周转。

(3)有四种方案可根据实际情况变更领取时间,有更多的选择性,教育可转养老,能全方面考虑孩子的资金保障;

产品缺点:(1)不能附加投保人豁免,非趸交投保时不能百分百确保孩子能在各年龄段领取年金; (2)承保公司名气不大,品牌知名度不高。

哆啦评语:天天向上教育金现金价值返本快,保单可以贷款,方便急需用钱时灵活支取,实际收益率IRR3.83%,也不错!

N6

总结

给孩子买教育金,看2个指标: 内部收益率IRR和现金价值!IRR越高越好,现金价值越早返本越好!理财产品保障越纯粹,猫腻越少,自己搞清楚了,才不容易被忽悠!

如果你对这6款教育金的保障还是不清楚、拿捏不准的话,可以微信咨询宋老师给你量身定制,选最划算的教育金。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。