之前测评过平安的小福星,今天想来聊一聊号称一上线就卖了几千万的大福星!

同平安福2019Ⅱ,大福星的产品形态仍旧是主险为寿险+附加重疾险+附加轻症+其他附加险的产品组合。

大福星最大的卖点是价格比平安福2019Ⅱ便宜了,究其原因是轻症保障缩水了,仅保障10种轻症(平安福50种)。

那么,瘦身后的大福星,保障如何?还有没有坑?值不值得买?

今天分享4个话题:

1. 大福星产品保障

2. 大福星的优缺点

3. 大福星与同类型产品对比

4. 比大福星更好的保障方案

N1

大福星产品保障

大福星保障简单总结如下:

必选责任:

1、身故责任:赔保额

2、120种重疾,赔1次,赔保额

可选责任:

1、10种轻症,赔3次,每次最高赔20%

2、投/被保人豁免

3、可附加疾病陪护金、长期意外险、暖心保、恶性肿瘤多次赔、心脑血管疾病保障、肝肾保障等等

总的来说,平安大福星就是一款主险是保终身的寿险,必选附加险为保障120种重疾的重疾险,轻症等其他保障可选是否附加的保障计划。

N2

大福星的优缺点

优点:重疾理赔不影响轻症

平安代理人通常在销售时,为了维持合同持续有效,主险(寿险)的保额会设定得比附加险高。

而且轻症责任、重疾责任分别是单独的附加合同,两者的保障是独立的,即使重疾理赔后终止,轻症保障依然有效。

如寿险31万,重疾险30万,寿险和重疾险共用保额,重疾出险赔付30万后,寿险保额还剩1万,合同继续有效,那么其他附加险如轻症、陪护金等,这些保障都还是继续有效的。

市场上的同类型重疾险,一般重疾理赔后,合同就终止了,轻症、中症等保障也无效了。

缺点:

1、主险是寿险,且寿险和重疾保障共用保额

如上文提到,寿险和重疾保障共享保额,31万寿险+30万重疾,重疾赔付30万后,后续身故只能获赔1万。

这种设计本身没有错,但是平安业务员一贯以来“一份保险保所有”的宣传方式,很容易让人以为一张保单既有寿险责任,又有重疾责任。

即以为重疾赔了30万,身故还能赔31万,实际身故只赔1万,会使消费者产生误解和巨大的心理落差!

与其这样,不如单独买一份寿险和一份重疾险,这样保额独立,互不占用!

2、轻症保障病种少、赔付比例低

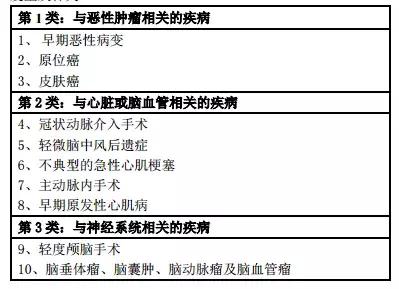

大福星保障10种轻症,赔3次,每次赔20%,而且没有中症责任,现在主流重疾险轻症病种30种起步,赔付比例最低赔30%,高的可以达到50%,大福星远远比不上!

评价一款重疾险好不好,是否包含十一种高发轻症是一个关键指标,那么大福星包含了几种呢?

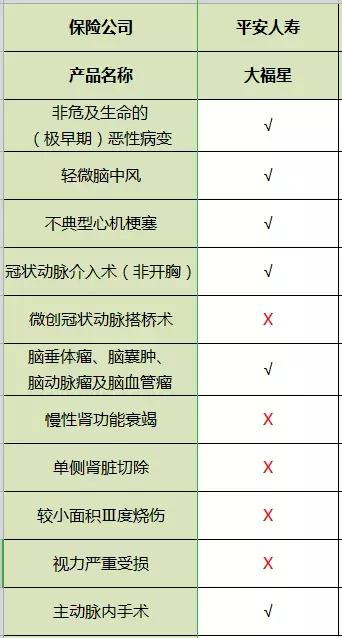

大福星包含的10种轻症如下图:

十一种高发轻症,大福星仅包含了6种,保障十分不全面,慢性肾功能衰竭、较小面积Ⅲ度烧伤等竟然不保障!

要知道肾功能衰竭是慢性病,总共分为5阶段,重疾保障的“终末期肾病”是最后一阶段,也是最严重的病程,发展到这一步基本上就要挂了。

而大福星前期的“慢性肾功能衰竭”不赔,只有达到最后阶段才会赔付!

慢性肾功能衰竭的病人,每月都需要做肾透析进行治疗,大概一个月8次,约 3200元,一年3万9左右(平均水平),这些钱,对不起,请自费。

大福星轻症缺少“慢性肾功能衰竭”是比较坑的呢!

另外,大福星保障的第1类疾病:“早期恶性病变、原位癌、皮肤癌”其实同属于“非危及生命的极早期恶性病变”,保的病种少就算了,还一拆三,严格来讲保障的轻症只有8种。

3、被保人豁免需要另外加费

主流重疾险被保险人豁免都是自带的,而大福星却需要另外加费购买!

4、可附加长期意外险保障范围窄且贵

大福星可附加的长期意外,仅保障意外身故和伤残责任,意外医疗、意外住院津贴等都不涵盖,关键是价格也不便宜。

30岁,30万保额,交20年,保障至70岁,每年保费1470元,上同类型的意外,如小蜜蜂综合意外险,50万保额,一年也才需要158元,便宜了1312元!简直是赤裸裸的抢钱!

5、尽管比平安福2019Ⅱ便宜,但价格依然很贵,性价比不高!

具体见下文。

N3

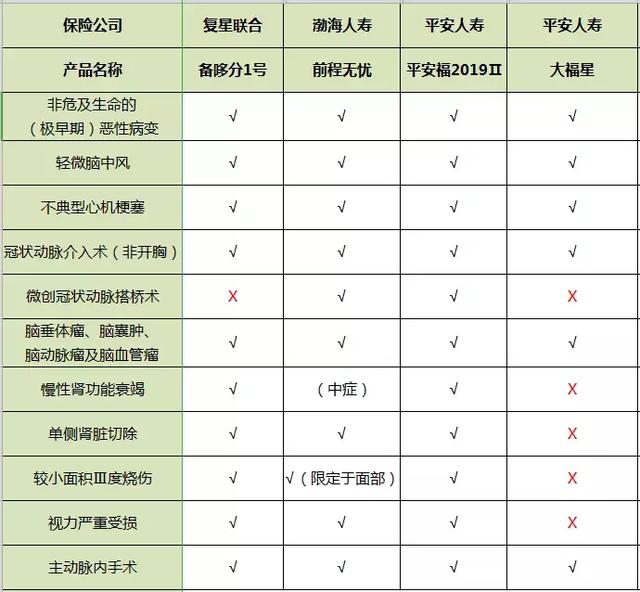

大福星与同类产品对比

上方对比表,哆啦选择了与大福星同为重疾单次赔付的重疾险前行无忧、平安福2019Ⅱ以及重疾多次赔付的备哆分1号进行对比。

1、病种保障:大福星没有中症保障,前行无忧、备哆分1号不但包含中症责任,重疾保额还会增长,前行无忧60岁前,重疾额外赔50%,即可赔付150%,很优秀!

而且轻症赔付比例都比大福星的20%高,4款产品中,大福星十一种高发轻症最不全面,其余三款均有保障,很全面!如下图:

2、被保险人豁免:大福星、平安福2019Ⅱ都 需要掏钱附加 ,而前行无忧、备哆分1号是自带的!

3、保费对比:大福星和平安福2019Ⅱ的保障很相似,区别在于大福星的轻症是可自由选择是否附加,灵活是灵活了,但是轻症保障变得非常不全面,只有10种,而且只包含6种高发的轻症;

在同种保障下,大福星比平安福2019Ⅱ便宜了20%-30%左右,但是综合保障不比平安福好,如果你非要买平安的产品,那么我建议你买平安福2019Ⅱ,起码花钱多了,保障更充足一些~

而同比于前行无忧、备哆分1号这些热卖的高性价比的互联网保险,大福星真的是远远被甩了几条街!

4款重疾险中,前行无忧最便宜,同为重疾单次赔付的大福星,不仅没有中症保障,轻症赔付比例低,价格还比前行无忧贵了54%~59%;

而保障更全面的重疾多次赔付的备哆分1号,价格都比大福星便宜了40%左右!

换个角度,同比与大福星的产品方案,看下价格对比,就知道大福星有多不值得买!

以30岁男性,保终身,20年缴费为例:

大福星保费构成:

--主险寿险,保额31万,缴费20年,每年保费4743元,

--重疾险:30万重疾保额+轻症保障+被保险人豁免,每年保费4193.21元

同等保障对比方案:

--寿险:擎天柱3号,30万保额,保至80岁,每年保费也仅需1905元,比大福星的寿险责任便宜了2838元!

--重疾险:达尔文超越者,重/中/轻症保障全面,而且40岁前首15个保单年度,重疾可赔付135%,性价比高!

30万保额,保终身, 每年保费仅4083元,比大福星保障好也更便宜!

再看平安福2019Ⅱ,同种保障下,女性的保费比前行无忧贵了94%,平安的保险,可真真真是业界最傲娇的呢,卖得就是这么贵,但是就是不愁没人买!

哆啦不是酸,只是觉得明明可以花5000买到好的重疾险,却要花8000甚至上万的钱去追求“大品牌”的重疾险,买到的保障却一般般,比较痛心罢了...

N4

比大福星更好的保障方案

大多数人买重疾险,都是追求返本,毕竟保险不是实物产品,如果没有发生理赔,是好事,但是钱相当于白白交了,不甘心。

但是带身故责任的返还型重疾险,都存在同一个问题,也就是当重疾赔付后,合同就终止了,身故也不会再赔付,若保障期内未出险,那么身故是可以赔付保额或保费的。

如果您追求返还责任,那么我更建议你单独买一个寿险+消费型的重疾险,这样身故保额和重疾保额是独立的,互不影响,综合性价比更高。

比大福星更优的保障方案如下,以30岁男为例:

推荐理由:

1、重疾险:达尔文超越者,是目前重疾单次赔付的重疾险中性价比最高的!重/中/轻症保障全面,而且40岁前首15个保单年度,重疾可赔付135%!

还可以附加恶性肿瘤二次赔付,具体可以看看这篇测评文章达尔文超越者,又好又便宜,2019买它错不了!

2、寿险:擎天柱3号,是目前寿险产品中性价比最高、价格最便宜的定期寿险!寿险一般是转移顶梁柱身故或全残,对家庭造成的收入损失的风险!

保额一般覆盖房贷、车贷,保障期覆盖债务偿还期,这里给30岁的男性,选择保障至65岁,理由是这个时期基本上债务还清,风险就没有那么大了,拉长缴费年限,最大限度的使用保险杠杆的作用!

擎天柱3号还可以附加被保人重疾和轻症豁免责任,若不幸罹患重疾、轻症,后续保费都不需要交了!

3、医疗险:搭配了百万医疗险尊享e生2019,用于大病医疗风险金储备,弥补重疾险30万保额的不足。毕竟现在生一场重疾,治疗费、疗养费花费几十万、上百万是很常见的。

尊享e生一般医疗保险金300万,1万免赔额;恶性肿瘤保险金300万,0免赔;质子重离子医疗100万;不限社保用药,100%报销。

住院费、手续费、进口药、靶向药、护理费、膳食费等等都可以报销。可以免费提供医疗垫付、肿瘤特药服务(药店直付)、法律援助等。

4、意外险:小蜜蜂综合意外险(尊享版),意外身故/伤残50万,意外医疗5万,意外住院津贴50元/天,保障很全面。

最大的特点是包含公共交通通勤意外额外保障,适合上班白领一族。飞机意外身故/伤残,额外赔付50万;水运、轨道意外身故/伤残,额外赔付30万。

综上,30岁男性,整套方案每年保费也只需要5550元,就可获得30万重疾+100万寿险+300万医疗+50万意外的全方位保障!

关键是寿险保额和重疾保障独立,费用也没有一份大福星8936元多!非常划算!

N5

总结

一句话,大福星保障不全面还很贵,不值得买!真想买平安的产品,而且不差钱,那就买平安 2019 Ⅱ。

不想花冤枉钱,想要花最少的钱,买到最好的保障,上面的方案配置可以作为参考!

若是对以上的产品还不了解,可以微信咨询徐老师给你量身定制,选最便宜的。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。