儿女是中国家庭的感情寄托,总是想全倾全力给予最好,80、90后小时候是两个人管,现在的小朋友都是6个人管,然而有些保护是父母可以给的,而有些未知的隐患还是得借助外力。对于多数父母而言,自从有了孩子之后,便想给予TA一辈子的守护,想为他们尽量承担多一些的人生意外和风险。也因此不少父母会有给孩子配置保险保障的计划。那么,我们究竟应该如何为孩子配置保险呢?想要周全的保障,孩子的保险要买什么,怎么挑?

首先要先分析小孩会面临的多重风险。

01

生活之险 ― 意外风险

儿童,对风险的感知和预警能力较差,婴幼儿时期,甚至完全无法分辨什么是危险,与此同时,好奇心和探索欲,将会使孩子置于各种未知的风险当中。

美国儿童安全网络研究表明,19岁以下儿童中,每有1个儿童因意外受到致命伤害,对应就有45名儿童因意外需要住院,超过1300人送入急诊。孩子在成长时期,磕磕绊绊难免,自我保护能力较差,此时购置一份针对意外风险的保障,对每个孩子都十分必要。

对应保障:学平险(意外险+医疗险)

过去学校会组织购买团体的学生平安保险,一般是意外伤害保险,附加意外伤害医疗、住院医疗的组合。除了可以补偿意外受伤导致的医疗费用外,还可以作为因疾病住院治疗产生的自付医疗费的补偿,例如肺炎。

在目前国家对少儿医保体系不断完善的前提下,结合学平险中的医疗保险,其实对少儿来讲已经比较充分,尤其是在一二线发达城市。

由于学平险主要还是针对日常意外伤害和普通疾病的保障,所以保额一般不会太高,保费也比较便宜,市场上产品一般一年的保费在100-300元之间。

02

大病重创 ― 重疾风险

儿童癌症中最为常见的就是白血病,其次是淋巴瘤和中枢神经系统肿瘤。有些肿瘤基本全部发生在儿童时期,比如神经母细胞瘤、视网膜母细胞瘤等。

在全世界,白血病都是孩子健康的天敌,在中国,白血病的发病数量占了所有肿瘤的三分之一。现在罹患白血病,并不再像过去一样是不治之症,弥补不幸的关键就在于及早发现病情,及时治疗。

儿童白血病的治愈情况分享

与其他恶性肿瘤比起来,白血病的生存率还是令人欣慰的,15岁下的急性白血病患者,经过治疗5年生存率为60% ―85%。治疗过程一般需要2-3 年,根据《中国贫困白血病儿童生存状况调查报告》显示,白血病治疗的计划费用为20-30万,如果进行造血干细胞移植手术,即我们常说的骨髓移植,费用将达到30万―100万。

所以,为了保证孩子在需要的时候可以得到救治,父母必需在治疗费用方面,做好充足的准备,一方面是家庭的财富积累,一方面就是必要的保障。

对应保障:医保 + 重疾险、医疗险

疾病的保障一般大体分为社会医疗保险和商业医疗保险两部分,我们分别看下需要注意什么:

1. 基本医保

基本医保是普通的少儿医保,新生儿出生并且入户口以后,父母可以到社区或社保相关部门进行办理,按照办理时间的不同,享受医保待遇的起算时间也有不小的差异。

部分城市规定,儿童出生90天内办理医保,可以从出生日起就享受医保待遇,出生90天之后办理,从办理的次月日起算,不同城市对具体时间的规定会有差别,但基本是如果办理时间较早,从出生开始就可以享受医保待遇。

基本医保保费相对低廉,在医保覆盖范围内的门诊和住院费用都可以进行理赔。

2. 大病医保

大病医保是基本医保之外,针对重大疾病进行二次报销的保障制度。简单讲,就是如果罹患大病,只要社保规定范围内,基本医保报完之后,本人自付的部分,超出起付线的部分,可以获得40%-90%比例的报销。

起付线根据地区收入和政策设定,平均在11961元左右,部分地区还会根据费用设置分级报销,费用越高,报销比例就越高。平均封顶线为25万元,也有城市不设封顶线。

这样看来大病医保制度,的确是广大普通家庭的福音,报销比例大,封顶线高,但是大病医保在全国,还没有达到完全覆盖,不排除部分地区没有。

大部分省市现在都有相关的政策,只是报销力度上会存在差异。北上广深等一线城市的福利制度较好,报销比例和限额都会比普通二三线城市有优势。

举个栗子:比如深圳的少儿医保,只要参保满71个月,报销额度会包括基本医保和地方补充医保两部分,累计额度可以达60万左右。参加大病医保的,患大病社保报销后,在社保目录内的、自付超过1万元的自付医疗费,还可以报销70%,不设封顶。如果使用了《重大疾病药品目录》内的指定药品(通常为社保目录范围外的进口药),这部分药品费可报销70%,但不设起付线,每年报销限额15万。但离深圳不远的佛山,大病医保的报销额度在2017年之前,最高为20万,今年才调升为30万。

3. 有了医保,商保怎么买?

根据不同收入水平和消费习惯,对儿童保障的需要,有了社保之后,商业保险的配置可以分为两种情况:

基础版:

医疗费用为保障重心,重疾险为首选,可附加商业医疗补充医保

根据中国红十字会报告统计,国内的医保制度可为大病儿童报销的比例大概在35%-85%,跨越区间比较大。对于一些医保保障较低的地区,除了基本的医保,还应该选择一份保额充足的重疾险。

建议选择消费型定期或短期重疾险,保额在50万以上,以补充医保未报销的医疗费用,保障到孩子成年即可。

升级版:

考虑海外就医的,可附加专项医疗险

医保制度本身较完善,保障周全的城市,基本医疗费用的问题,大部分都由医保照料,重疾险保额应该多考虑后期康复的非医疗性支出,比如父母因误工照料孩子的收入损失。

还可以考虑针对特定高发疾病,比如白血病,叠加一份有白血病额外保障的的短期重疾险,最大程度放大保障。

在信息相对发达,具有一定地理优势的一线城市,如果具备出国的条件,也可以考虑重疾的海外就医,为孩子争取更加优质的医疗资源,父母可以考虑选择提供海外无障碍就医服务的医疗险,且花费并不高,几百元即可搞定。

具体如何挑选少儿保险?

直接上参考险种:

1. 学平险(意外险+医疗险)

挑选参考:太平洋学习无忧”疾病医疗学平险 计划二

这款意外+医疗的产品,既囊括了普通的意外伤害、意外门诊,还包含了因意外或疾病住院医疗的医疗险责任,因疾病造成身故的寿险责任也包括在内,属于市面上较为全面的意外+医疗的组合保障,省去了组合多份产品的麻烦。

其实还有一种选择――百万医疗险,包含大小疾病+意外的医疗费用。

就是这款百万医疗险:平安健康e生保(保证续保版)

但与市面上不同的是,它是0免赔额,100%报销,不限社保,可附加普通门诊(这项责任附加后保费会贵很多,慎选)

2. 重疾险

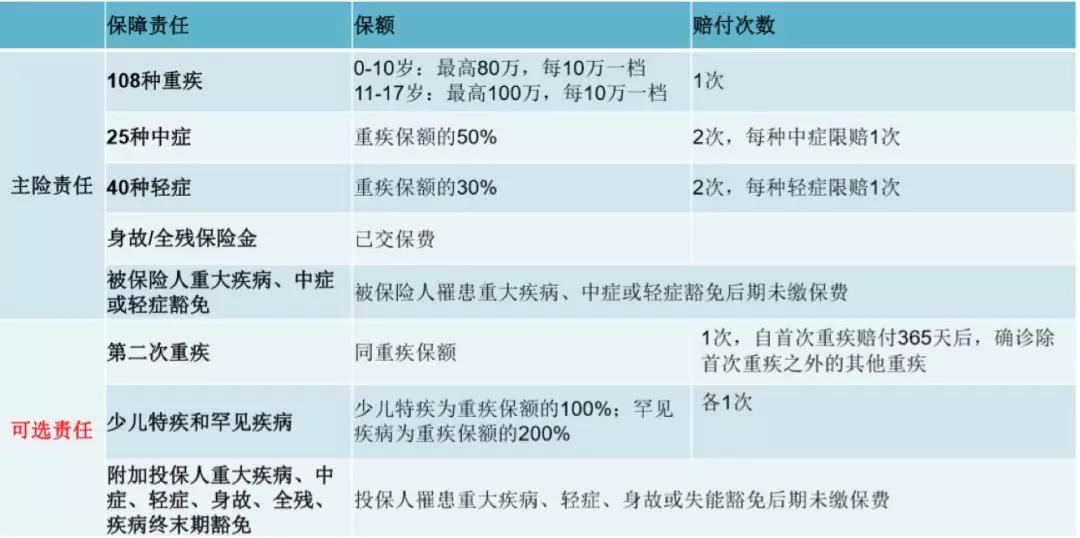

挑选参考:复星联合健康的妈咪宝贝少儿重疾险

重疾二次赔付,不分组,间隔365天,覆盖18种少儿特定疾病,5种罕见病,免体检投保限额高达100万,单项疾病赔付金额最高300万,保费也比较低,性价比相当高。

保险责任:

3. 海外医疗险

挑选参考:平安健康严重疾病海外保VIP版

国内一线城市虽然集中了许多不错的医疗资源,但是长期供不应求,国内儿科专家普遍偏少,出于周全考虑,我为小孩购置了一份针对癌症的海外医疗险,主要是考虑到美国对恶性肿瘤的治疗成功率,给孩子准备更好的医疗救治服务。

这份医疗险可以提供除中国以外全球的医疗保障,整体保额800万,回国后药品费用也提供30万限额的报销,还提供酒店住宿、交通等费用支持。

保障内容:

毕竟需要承认中国与其他发达国家的医疗水平还是有差距,在癌症治愈率上还是比较明显,所以为了更好的保障孩子的健康,如果预算充足,建议父母可以考虑添置。

结语

以上配置在当前来看,是很齐全并且杠杆率较高的儿童保障参考险种,但是不同险种,丰俭由己,后续还会根据最新产品再进行优化迭代。