大家好,我是哆啦,今天给大家测评一款差一点点就能冲击爆款的新品——弘康倍倍加重疾险。

弘康倍倍加,是一款优缺点都很明显,却让人很犯纠结的多次赔付重疾险,为什么?

因为弘康倍倍加,保费比完美人生守护尊享版还要便宜,但它的重疾赔付很“奇葩”!

我们今天就测评一下,弘康倍倍加保障究竟好不好,值不值得买呢?

文章分享4个话题:

1. 有必要买多次赔付的重疾险吗?

2. 弘康倍倍加保障好不好,坑是什么?

3. 弘康倍倍加与7款同类产品对比

4. 彩蛋:核保宽松

N1

有必要买多次赔付的重疾险吗?

重疾只赔1次的重疾险比赔多次的要便宜很多,有没有必要多花点钱去买多次赔付的重疾险呢?人的一生多次罹患重疾的概率有多大?

人一生患几次重疾没有确切答案,但是一般来说,得过重疾的人,身体免疫力下降,再次罹患大病的风险比正常人高。

癌症患者在治疗初期的短暂时间段内,发生脑中风的风险远高于非癌症患者;

癌症化疗会对心脏造成不良影响,可能诱发心脏疾病

出血性脑中风有可能并发急性心肌梗死,但是对比其疾病,几率比较低,但一旦出现,致死概率相当高

有家族成员罹患过不同重疾的人群来说,其患1种以上的大病概率也比一般人高。

多次赔付的意义在于应对多种重疾发生的可能性,保障做全面,有充足的保险金赔付应对风险!

N2

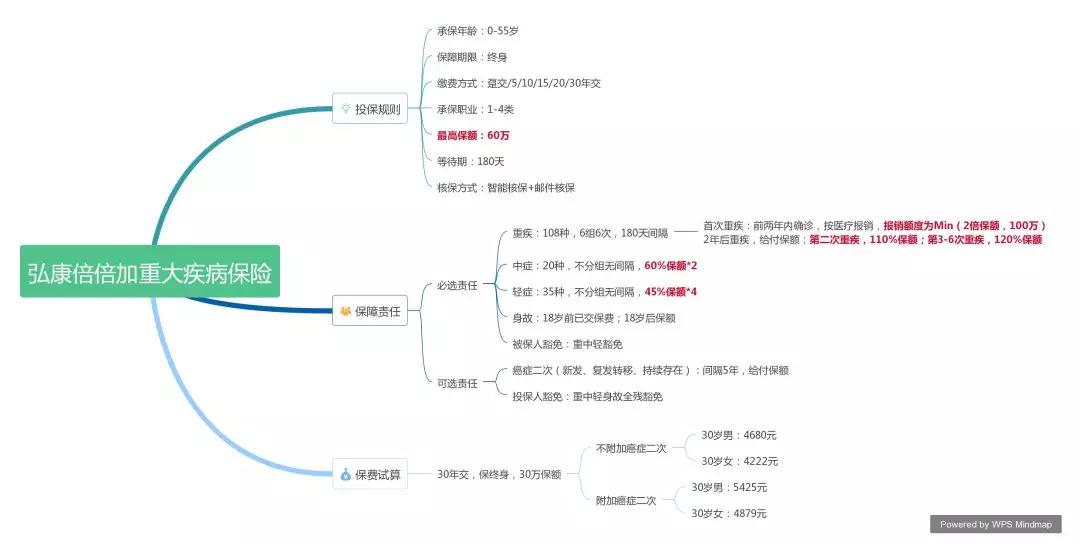

弘康倍倍加保障好不好?

主要保障:

(1)108种重症,分6组赔6次,癌症单独分租;

(2)20种中症,赔2次,每次60%

(3)35种轻症,赔4次,每次45%

(4)可附加癌症二次赔,新发/复发/转移/持续,赔100%,间隔5年

(5)18岁前身故赔已交保费,18岁后赔保额。

乍一看这疾病保障,和瑞泰人寿的完美人生守护尊享版很类似有木有!中症、轻症的赔付比例都是市场最高水平(中症60%,轻症45%),但据说倍倍加价格更便宜,差异主要来自弘康倍倍加的重疾保障!

弘康倍倍加的重疾是这么设计的:

(1)投保后2年内,首次重疾出险,按类似医疗险实报实销,而不是一次性赔付保额:

时间范围:确诊重疾后的365日内

医院要求:二级或二级以上公立医院

报销范围:不限用药范围,自费药等均可报

报销比例:经社保,100%报销;未经社保,70%报销

报销额度:取【两倍保额,100万】的最小者,也就是最多不超过100万

(2)2年后出险,按正常重疾险那样一次性赔付保险金。 即第1次重疾,赔100%保额,第2次,赔110%,第3-6次,赔120%;

这个设计有利也有弊。患的病赔付多有好处,患的病花费少就会变成坑!

弊(坑):2年内类似于医疗险报销,仅能报销治疗期间的合理医疗支出,对于收入损失、康复疗养等费用是没有补偿的,反而不如重疾险一次性赔付报销金那样支配灵活。

另外,如果是罹患花费不那么多的疾病,如甲状腺癌,治疗费用仅五六万,那么也仅能报销这点前,不如重疾险一次性赔几十万来得“丰厚”。

利:若罹患需要花费四五十万以上的大病,那么弘康倍倍加可以赔2倍保额或最高不超过100万,似乎看起来赔付得更多!

这么设计后,弘康倍倍加的总体保费低,是目前最便宜的多次赔付重疾险!具体价格有多低,详见后文。

是不是很纠结?这样设计到底好不好呢,咱来看组数据:下图为男、女性不同年龄阶段,未来几年内的患重疾的概率。

45岁前,男女性5年内罹患重疾概率均在3%以下,是非常低的!弘康倍倍加前2年的重疾赔付也可以接受,实在不放心,可以前2年再单独购买1年期的重疾险做补充,保障更周全!

此外,弘康倍倍加还有一个坑, 等待期内罹患中症或轻症,全部保障终止 ,而同类一般只终止中轻症保障。

介绍完弘康倍倍加的奇葩亮点,接下来我们来对比下同类产品,看看倍倍加的整体保障如何,能不能打!

N3

弘康倍倍加与同类型产品对比

弘康倍倍加同类型产品有:

完美人生守护尊享版

嘉多保

备哆分1号

哆啦A保旗舰版

倍加尔保

健康源2019增强版

(点击查看大图)

(1)重疾保障: 除弘康倍倍加前2年按医疗费用报销外,其余6款重疾险,均为一次性给付保额。

赔付比例各有特色,都很高,如完美人生守护尊享版、倍加尔保、健康源2019增强版,赔6次,逐次递增10%的保额;

嘉多保、备哆分1号前十年可额外赔付保额,不相上下!

6种高发重疾分组情况如下:

弘康倍倍加的重疾分组最优秀,不但恶性肿瘤单独分组,理赔率达95% 以上的6种重大疾病,还均匀分配在5组中,其他5款重疾险仅分散在4组中,弘康倍倍加疾病或的理赔的概率更高!

两次重疾 的赔付间隔期也仅有180天,还不错。

哆啦A保旗舰版的分组最不合理,恶性肿瘤未单独分组,而是与另一高发重疾“重大器官移植术或造血干细胞移植术”分在了一组。

(2)轻症保障: 6款重疾险,包含的十一种高发轻症都较为全面,备哆分1号、倍加尔保缺乏微创冠状动脉搭桥术。

很多重疾险轻症中存在隐形分组,即不典型心肌梗塞、冠脉微创术、冠脉搭桥术只赔1次,不可重复赔偿,虽然倍倍加合同条款里未明确写明。

但哆啦咨询客服后,得到的回复是“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致首次患本合同约定的一项以上轻症疾病时,该给付以一次为限”也就是说同一病因引起的,只赔一次!

(3)保费对比: 不论是纯疾病保障,还是附加癌症二次赔付,弘康倍倍加都是最便宜的!男性费率比完美人生守护尊享版,便宜5%左右,女性费率优势更明显,便宜10%。

因为弘康倍倍加投保前2年,重疾出险是按医疗报销,有一定的风险,那么为了保障更全面,可以买一年期的重疾险,买2年,防范风险。

一年期的重疾险需要花多少钱呢?如华泰一年期成人重疾险,100种重疾+40种轻症,30万保额,30岁男性一年保费313元。

那么,若选择投保弘康倍倍加,前两年的保费为4860+313=5173元,比完美多40元保费,虽然前2年复杂了点,但总保费比完美便宜了7564元,还是很划算的。

另外,哆啦不建议你购买弘康倍倍加时,附加恶性肿瘤二次赔付责任,这是一大坑,虽然弘康倍倍加癌症新发、复发、转移、持续都可以赔付100%保额,但是间隔期为5年,太长了!

健康源2019增强版, 尽管包含原位癌额外赔付2次,无间隔期,赔45%,这点很不错;恶性肿瘤也能赔付3次,但是 间隔期长达5年,实用性太差,很难获赔 。所以也不推荐购买!

备哆分1号、嘉多保、完美人生守护尊享版仅为3年,目前市面上最短!

N4

彩蛋:核保宽松

核保相对宽松,是弘康人寿一贯的特点。而且弘康倍倍加这次放水了,10月8日24点前投保的,身体有以下这些异常的,都可以标体承保。还可享有全年线上医生视频、重疾绿通服务等。

比如,甲亢、甲减、桥本氏甲状腺炎无并发症、乙肝病毒携肝功能正常、可以标体承保,大三阳肝功能正常也可以通过智能核保,加费购买。

N5

总结

总的来讲,弘康倍倍加优点、缺点都很明显,买哪款产品好呢?

(1)若追求保费最低,胆儿够肥,笃定自己投保前2年不会罹患重疾的,可以选择弘康倍倍加,价格最便宜。保险点再单独买2年一年期的重疾险做补充。

(2)如果想要保障最全面,或想加强癌症赔付,建议你选择完美人生守护尊享版更省事,两次癌症赔付间隔期仅需3年,更人性化,保费也很低,综合性价比高!

如果您看中一款重疾险,十分欣赏它的优点,同时又能接纳它的缺点,那它就是真爱啦!

网上投保流程

1.投保前,确认能不能买:职业类别、年龄、健康告知是否符合,否则拒赔你就哭吧!选择保障,要选哪些、不选哪些?这个要根据你的具体情况、家庭收入来定,一分钱一分货

2.投保中,要准备:投/被保人身份号、电子邮箱、微信/支付宝余额要充足、续期银行卡

3.投保后,要注意:a.查收短信和邮件;b.接听保险公司回访电话;c.保管好电子合同,如需纸质合同可以联系保险公司客服寄送;d.信息有误找客服及时变更;e.万一发生理赔,要去二级及以上公立医院就诊,及时致电保险公司报案或通过官微在线报案

投保、理赔详情可查看这篇文章网上买保险,投保、理赔最全攻略!

PS:投保是一个严谨的事,怕以后有纠纷,最好找专业规划师全程协助

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。