这两天,哆啦有位很久没见的高中同学给同学们群发了消息,这位同学的叔叔患了肺癌,在某大病筹款平台申请了筹款,希望我们这些老朋友也尽一份心意。

每每看到这些事情,哆啦心里都很不是滋味,一场大病就能让一个家庭苦不堪言,更何况是家里的经济支柱倒下了。

疾病、意外,这都是我们最不想遇到的事情,但是偏偏意外总是突如其来。

保险,就是用来对抗人生路上会遇到的那些大大小小的风险。

家庭保险方案

家庭保险方案

但是很多人都有个误解,认为保险得在有闲钱的时候才配置;

其实,反而是家里的收入越承受不住突如其来的风险才越应该配置保险。

那今天哆啦来聊聊一个家庭如果配置保险,该怎么配置才最合理:

1. 家庭中每个人该配置什么险种?

2. 一家三口的保险规划方案

家庭中每个人该配置什么险种?

不是所有年龄段的家庭成员配置的保险都是一样的,接下来给你们科普一下,每个人该配置什么险种,以及为什么配置:

青、中年人(家里主要收入来源)

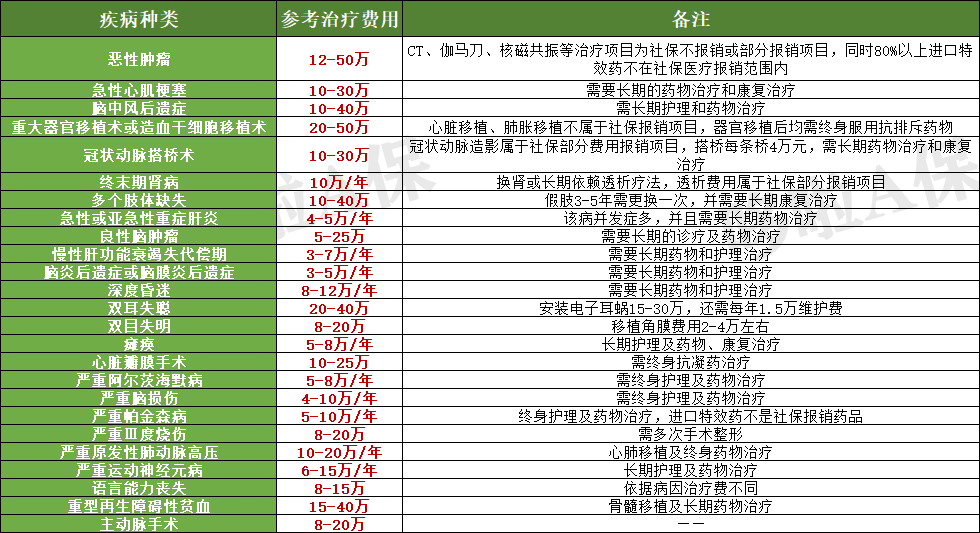

★ 重疾险:基本上每个人配置的第一份保险都是重疾险,用来对抗大病风险,特别是家中支柱的角色,还需要重疾险来弥补患病期间的收入损失。

一般成人的重疾险保额最低30万,患上重疾所要用上的费用大约都在30万左右,如果预算宽松,就可以在30万的基础上增加保额。

重疾险的重疾

重疾险的重疾

(单击查看大图)

★ 医疗险(百万):重疾险是达到患病标准即获得赔付,而医疗险是在医保报销后,剩下的由医疗险来补充,先付钱再报销的模式。

例如医保报销80%的看病住院等费用,那剩下的20%则由商业医保补充。

★ 意外险:意外险涵盖了许许多多的意外情况,除了有身故保障,还有残疾、意外医疗报销的保障。

★ 寿险(定期):寿险是一个只赔付身故的险种,换句话也可以说寿险是给家里人的保障,是留给家里人的钱。

作为家中经济支柱,寿险是除重疾险外必须要配置的,一般建议寿险的保额要在个人年收入的5-10倍,或者是覆盖家庭债务,用来补充身故后,家庭暂时的收入缺口。

★ 年金险(非刚需):年金险用于“理财”和“养老”,建议年金险最好在配置好其他险种后再考虑,并且得有一笔至少近10年都不会动的闲钱。

★ 提个醒

经济比较宽松的人,可以这样配置保险:重疾险(储蓄型)+百万医疗险+意外险+高保额定寿+年金险;

储蓄型的重疾险,虽然保费比消费型产品高,但是有身故赔偿,而且现金价值高,可做保单贷款,部分产品还可返还保费;

经济宽松的人最好选择终身保障的重疾险,就不怕到期后因为身体原因买不了其他的重疾险了。

经济比较紧张的人:重疾险(消费型)+医疗险+意外险+定寿(刚好覆盖债务)

手上比较不宽裕的,可以这样考虑保险配置,消费性重疾险性价比高,杠杆大,可以先买定期的,但是最好挑选有“客户忠诚权益”的产品,方便以后续保。

定寿只要能刚好覆盖债务即可,但是如果后面经济情况变好了,建议可以加大保额。

老年父母(约60岁以上)

★ 意外险:咱们的父母退休后,忙了一辈子终于可以闲下来到处游玩,再加上有些父母年纪大了之后,身体功能退化,出门在外有份意外险最稳妥。

★ 住院医疗险:年纪大了,病痛自然多,有些老人家可能还需要定期去医院接受大大小小的治疗。

★ 防癌医疗险:重疾险到了我们父母这个年龄,已经很难能买得到,健康告知难以通过,但是防癌医疗险则对健康告知要求宽松,即使有三高、糖尿病、心血管疾病也能买。

子女(未成年)

★ 少儿重疾险:小孩子的身体抵抗力弱,重疾险对于刚出生的宝宝和小孩子来说是必不可少的,而且小孩子购买重疾险保费不仅比成人便宜很多,健康告知也容易过。

一般建议少儿购买重疾险,保额达到50万最合适。

★ 医疗险:小孩子就算是小病小痛我们都会选择去医院,不像我们成人也许自己买点药吃一下靠自身的抵抗力就能恢复。

所以医疗险对于小孩子也同样重要,可以省下不少钱。

★ 意外险:来自联合国的数据显示,我国每年14岁以下的未成年人意外死亡人数是20万,而且这个数字每年都在不断递增。

小孩子对于危险的提防性非常低,我们也不可能每时每刻都守在孩子身边,有一份意外险就可以保障因意外产生的风险。

例如集体食物中毒这种事情,意外险也是可以赔付的。

★ 少儿年金(非刚需):少儿年金也是年金险里的一个种类,如果家中有闲钱,可以为孩子购买一份少儿年金,作为教育金,补充读书时期的花销。

年金是复利计算的,这笔钱放进去可以对抗未来经济环境、通货膨胀、货币贬值等带来的风险。

一家三口的保险配置方案

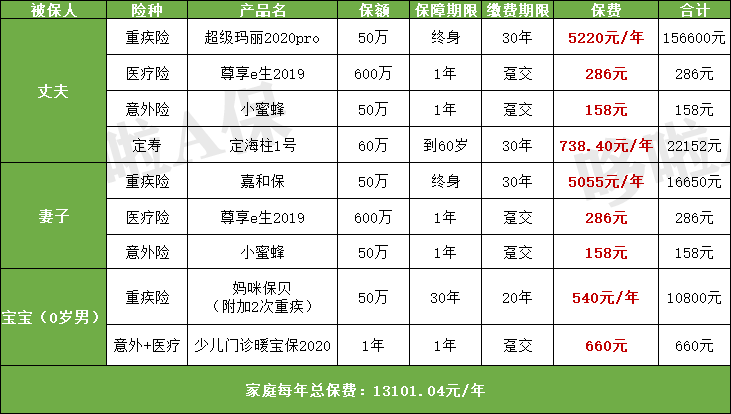

接下来哆啦来举个家庭案例给大家看看,是一位曾来咨询过家庭方案的朋友刘先生,在了解过他的情况后,我们的咨询师为刘先生家庭定制了保险方案;

刘先生一家:

刘先生和妻子都年满30岁,家里刚刚迎来了个新生命;

刘先生一家位于二线城市居住,刘先生年收入是15万,妻子年收入是10万,家庭年收入是25万;

我们配置保险方案的时候,最好不要超过家庭年收入的10%,所以预算的上限是2.5万。

刘先生还有车贷和房贷加起来大约还剩下50万未还,还剩下约10年,所以我们的定寿要覆盖这个债务风险,我们设定在60万;

并且保到60岁,是因为那时候债务已经还完,并且到了刘先生退休的时候,家中收入风险已消除。

意外险和医疗险都是一年期的,下一年再续保就可以,或者也可以购买其他新出的更加优秀,性价比更高的产品。

以下是具体方案:

家庭保险方案

家庭保险方案

(单击查看大图)

这样配置下来,一年只需要1.3万左右,就能保障一家三口的所有风险,并且只占了刘先生家庭年收入的5% - 6%,也不会影响到债务的偿还。

刘先生的家庭方案是比较典型和常见的家庭案例,但是根据自身的预算和情况,保额和产品也会有所不同,此案例只可以作为家庭保险方案如何配置的说明和参考。

妈咪保贝少儿重疾险保障的疾病非常齐全,并且可以附加二次重疾赔付,真正做到保终身,抵抗最大的风险。

大人可以买超级玛丽2020pro,特定良性肿瘤也可赔付10%保额,110种重疾保障,可附加恶性肿瘤赔付。

如果想了解自己的家庭,或者自己个人的保险方案该如何配置,可以关注公众号“哆啦A保”,咨询有11年保险工作经验的徐老师。

↓↓↓

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。