7月17日,银保监会发布公告称,自2020年7月17日起,将依法对天安财险、华夏人寿、天安人寿、易安财险、新时代信托、新华信托等六家机构实施接管,接管期限为一年。

消息一出,朋友圈都炸了,后台也有很多朋友问:买了这几家的产品,我的保单咋办?谁赔我?莫慌,马上给大家解答一下。

N1

我的保单怎么办?谁赔我?

保险公司被接管,最担心受怕的莫过于消费者。其实对咱们而言,半毛钱关系都没有。

上图是中国银保监会唯一工作日报《中国银行保险报》给出的解答,简单点说,就算天塌下来,你的保单都会得到保障。理赔也根本不是问题。虽然理赔不是问题,但是被接管也挺糟心的。

那么究竟是什么原因呢?

N2

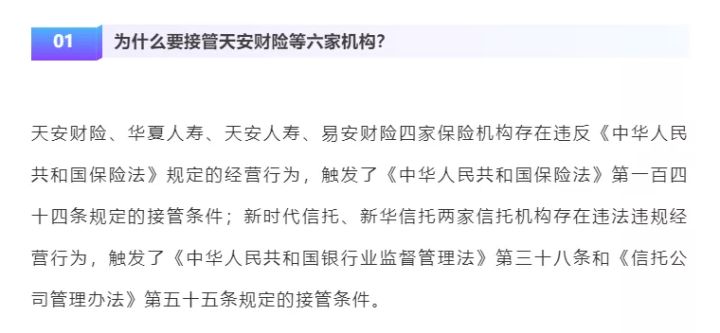

为什么会被接管?好好的保险公司,怎么突然被接管?

银保监会也给出来答案:

图片来源:《中国银行保险报》

简单来说,这六家机构触发了相关法律法规的。

小道消息很多,具体还要等银保监会通知,哆啦我会持续留意相关消息。

N3

小公司产品,还敢买吗?

这波接管,相信又有不少线下代理人拿“小公司”说事。

这话要信了,你就输了。

其实,保险公司根本无所谓大小!

拿这次被接管的华夏人寿来说,注册资本153亿元,属于特大型险企。

平时线上熟悉的,被“冤枉”成小公司的,

如推出达尔文3号的信泰人寿,注册资本也达50亿。

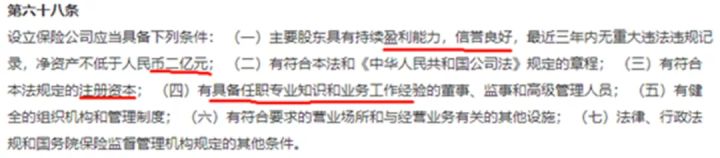

险企和普通企业不同,想入行,拦路虎贼多:

1、保险牌照巨难拿;

2、光注册资本就要2亿!

还有盈利能力、专业经验等等严格要求。

所以,保险不是谁都能卖!

我们感知的“大小”其实跟品牌投入有关,俗称打广告。

广告打得响,自然更广为人知。

而“小公司”产品,只要适合你,完全可以买!

还有一个大家最关心的问题,

甭管公司大小,如果经营不善,倒闭了可咋办呢?

莫慌,我国金融监管相当严格!

一家险企就算过关斩将顺利开张,接下来的每一步,也逃不过监管爸爸的关照:

运营过程中资金的流向去处、保单的偿付能力都需要定期向保监汇报,并向社会公示。

即使运营不善,面临破产,保险法第92条也有规定:

先是进行重组,并找人接管,找不着人,银保监会也会指定一个来接盘。

而消费者的保单不受影响,在谁那买就找谁赔。

N4

哆啦有话说

险企如果出现经营不善等问题,被接管和重组是对消费者负责的行为。

大家的保单妥妥的,不必太慌。

作为金融的三驾马车之一,保险业事关民生大计,

要依靠强大的监管,才能给消费者稳稳的幸福。

而每家公司,每个从业者也应该遵守法律法规和行业准则,共同为行业良性发展而努力。

如果你还有什么不懂的,欢迎扫码咨询我。

同时欢迎关注我的公众号“哆啦A保”,里面有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。