最近发了几篇增额终身寿的产品测评,就有人留言问我:

我之前在线下买了一款年金险,预定利率是3.5%,

看到网上一款增额终身寿险,每年保额能增加3.6%,也是保终身的,

你说要不要换一下?

emmm...先别着急讨论要不要换产品的问题;

咱们先来聊一聊什么是增额终身寿,适合什么人买,有什么好的产品推荐?

再来考虑年金险和增额终身寿哪个更适合你👇

一、增额终身寿险是什么?

寿险一类的确是“死了”才赔。

但增额终身寿险之所以能成为理财类的保险。

是因为它本身比较特殊:

○ 保额终身复利增长,至少3.5%,利率写进合同里。

○ 通过减保方式部分领取,实现教育金、养老金等功能。

因为是复利增长,时间越长,增值效果越明显。

这也是增额终身寿最大的优点。

相当于一个终身复利增值账户,身故/全残保额、现金价值每年复利增长。

寿命越长,收益、身价越高。

除此之外,它的优点还不少:

存取灵活

增额终身寿险可以相当于一个账户,那就可以灵活存取。

存:也就是加保,投保后觉得保额不够,可以选择增加保额。一般年龄越小,保费越低。

取:也就是减保,犹豫期后可随时支取,用于急需资金、教育金、养老金等,金额自己安排。

可保单贷款

一般来说,增额终身寿险支持保单贷款,贷款金额为现金价值的80%。

由于前期现金价值较高,一旦急需用钱,完全可以用保单贷款来应急。

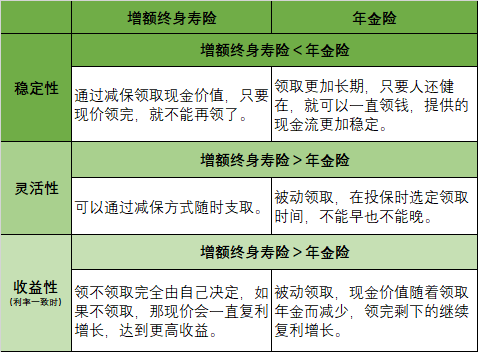

二、和年金险对比

直接看图:

总结一下,没有谁好谁差。

养老年金险大多都是到点固定领取,领至终身,更加稳定,丝毫不用操心。

增额终身寿则更灵活,规划好领取时间,能达到更高收益。

三、适合哪些人买?

强制储蓄

对于大多数普通人来说,增额终身寿险可以满足强制储蓄的需求,改变我们的消费习惯。

无论收入如何,理财最重要的一点是先储蓄后花销。

教育金

教育金的本质是储备,为孩子考虑未来的储备教育金。

增额终身寿险可以利用时间的复利效应让资金“滚雪球”增长。

在孩子不同阶段,都可以通过减保获得一笔资金,来实现孩子不同人生阶段的规划。

养老规划

随着医疗科技发展,现在的平均寿命越来越大,未来是要迎来一个百岁人生时代。

我们寿命延长了,但到那个时候,收入可能还是有限,而支出持续增加。

所以给自己的未来准备养老金将成为一个大趋势。

现在市场上,又有啥高收益的增额终身寿险产品可供选择呢?

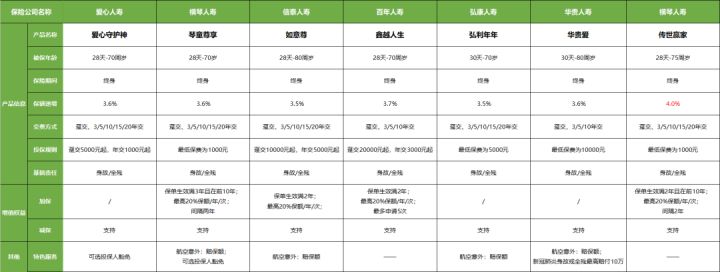

四、产品基本信息

我们选取了目前市面上比较热销且口碑不错的7款产品来做对比,先来看看产品的基本资料:

(点击查看大图)

如意尊:投保年龄广,最高可达80周岁,可追加可减保,价保规则相较没那么大限制;

琴童尊享:投保门槛低,1000元起投,支持加保减保,但追加限制较多,最多追加3次;

鑫越人生:和如意尊相似,但交费方式相对较少。

华贵爱、守护神、弘利年年:三款比较类似,但灵活性较差,不支持加保;

传世赢家:与琴童尊享同属横琴人寿,支持减保,加保规则一样,但是保额以4%复利递增。

五、产品收益对比

增额终身寿产品收益好不好,还是得算清楚了收益率再说。

IRR,即内部收益率。

这是所有理财产品的“照妖镜”,反映其真实收益。

以30岁男性和女性为例,年交保费10万元,来看看7款产品不同缴费年限下的真实收益率。

(点击查看大图)

对于30岁男性而言:

趸交:如意尊前期收益较高,回本较快,但随着年龄增长,守护神收益会反超。

3/5/10年交:琴童尊享收益最高。

15年交:如意尊前期回本较慢,但随年龄增长收益会越来越高。

20年交:前期如意尊回本快点,后期守护神收益更高。

(点击查看大图)

再看看30岁女性的,情况类似:

趸交:如意尊前期收益较高,回本较快,但随着年龄增大,守护神收益会反超。

3/5/10年交:琴童尊享有绝对优势,利率在整个保险期间内都是最高。

15/20年交:前期如意尊回本快,后期守护神收益高。

通过上面的分析能得出,如意尊、琴童尊享、守护神收益最高。

○ 对于女性而言,可优先考虑琴童尊享。

○ 对于男性而言,琴童尊享和如意尊都可考虑。

○ 守护神也不错,集中在后期发力,收益率逐渐上升;但前期回本较慢。

六、最后的话

因为增额终身寿的特性,存取都会更为灵活,会更加适合懂得理财规划的人;

而养老年金险则更省心稳定,更适合大手大脚没有什么理财观念的朋友。

所以,如果喜欢自己规划资金,灵活掌控的话,是可以考虑换成增终身寿的。

如果看上增额终身寿,但自己不懂规划,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。