《三十而已》最近是实火,全网热议,即便没看过剧的人都能在热搜里追完大结局。

顾佳、漫妮、晓芹三位女主戏剧化的感情线,和剧里生活细节的真实写照,都是它火爆的原因之一。

今天,我们就来聊聊关于“三十而已”的话题。

“三十而已”,最关心的问题是什么?

• 养父母的老

• 养自己的老

总而言之,养老。

(图片来源于网络)

1/

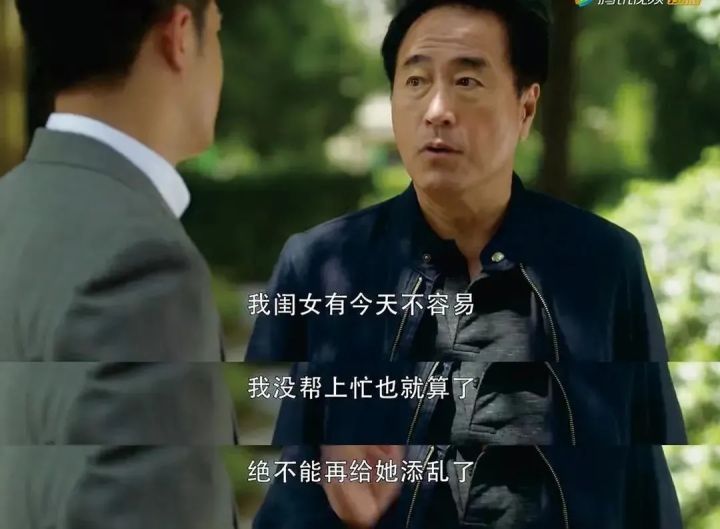

剧里让我印象最深刻的就是关于顾佳爸爸的养老问题,实在太能引起共鸣。

顾佳是个很让人省心的女儿;

现在人到中年,担心年迈的父亲的身体状况,想要让父亲搬去和他们一起住。

(图片来源于网络)

能互相照料,也算是尽自己的孝心。

但顾爸却不愿意,他说:

活了60多年了,从来没有给别人添过麻烦,不能临了临了让4岁的外孙也跟着他们操心。

(图片来源于网络)

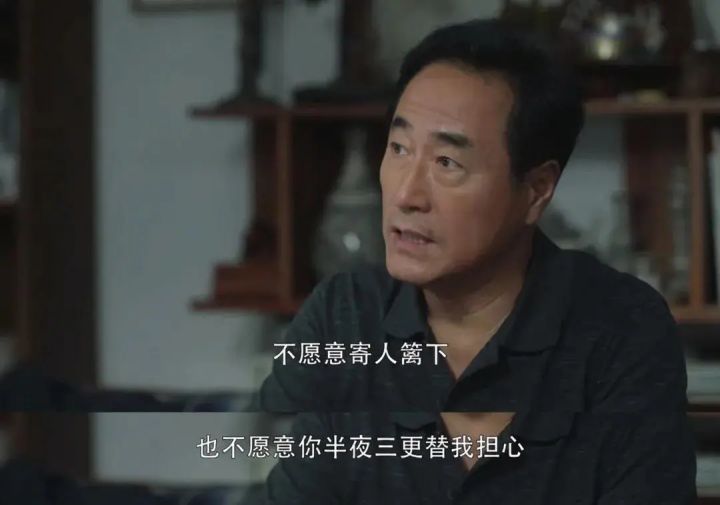

其实,顾爸的想法很简单,和大多数父母的观点一样,就是不想拖累儿女。

他主动提出自己想去住养老院:

你们家再好也是你们家,我不愿意寄人篱下,也不愿意你半夜三更替我担心。

咱谁也说服不了谁,公平一点先去看看,好吧。

(图片来源于网络)

最后,顾佳还是被父亲说服了。

只不过顾佳跑遍了全城,终于找到一家条件方方面面都不错的养老院,但价格确实惊人;

入住养老院需要预存200万,除此之外每个月的费用是2万元起...

(图片来源于网络)

也就顾佳能够得着这条件,普通人临到60岁,要拿出200万,真的不是件容易的事情。

想要过上体面的退休生活,不给儿女添麻烦,还真不是那么简单的事。

2/

如果说上一辈的养老问题,已经是一个既成事实;

那么现在正处“三十而已”的我们真正要考虑的问题是:

如何为自己未来的养老筹备好一笔钱;

不要让自己的子女们30年以后,再像自己担心父母一样担心自己。

(图片来源于网络)

几乎所有的90后都觉得,退休就意味着可以安享晚年生活不必工作。

但几乎没有人考虑过,“月光”的消费习惯,未来自己能有多少经济储备的现实。

以近年的数据来看,我国社保养老金替代率在50%左右徘徊。

如果光靠退休后那不及平均收入一半的退休金,来应对30年后飞涨的物价;

生活水平可想而知的直线下降。

(图片来源于网络)

所以,如果想给自己一个体面的晚年生活;

那么在能赚钱的年纪,给将来留下一笔储蓄就非常重要。

3/

前几天我遇到个特别有意思的朋友,23岁,年纪轻轻就找我咨询养老年金的问题。

最后投保了中荷金生有约养老年金。

选择30年交,年交4000块,到了60岁开始领取,能月领1300元。

我寻思着,23岁的他估计也没想着未来给不给孩子负担的问题,可能只是单纯的想着未来老了能多点钱花。

(图片来源于网络)

年交4000,也只是每个月少下几顿馆子的事情。

而且他还特意选择了能后续加保的产品,等未来收入好了,再来加保,压力也不大。

不得不说,真佩服他的理智。

4/

投资理财的方式有很多很多,例如基金、股票、银行定期、国债、炒货币、炒黄金等等。

但如果以养老为目的的投资,那么长期稳定增长,不亏损,安全有保障,这是最起码的要求。

符合这些条件的,目前我想到的只有理财类的保险产品,例如年金险。

(图片来源于网络)

年金险就是给“钱”买的保险。

保障我们的财产安全,这是年金险的基础功能。

只要保单在手,无论投资市场怎么坐过山车,都和年金险没有关系。

就算是保险公司倒闭了,保监局也会叫其他保险公司来接手我们的保单。

(图片来源于网络)

而且年金险的利率是约定好就不会变的。白纸黑字写在保单里,具备法律效力。

年金险的利率指的还是复利,就是所谓的“利滚利”。

这东西和滚雪球一样,时间越长,威力越猛,收益越高。

复利是完全经得起时间的考验,可以让我们的资产抵御掉一部分通货膨胀所带来影响。

不至于让我们的钱变得越来越“不值钱”。

(图片来源于网络)

5/

现在这个社会背景下,养老已经成为了大多数人都需要担心的问题。

为了养老做投资,不是六十将至才来思考的问题,越早规划,这事越靠谱。

活在当下固然重要。

但是我们也需要为自己的未来做计划,做好保障,才能更有底气地过好今天。

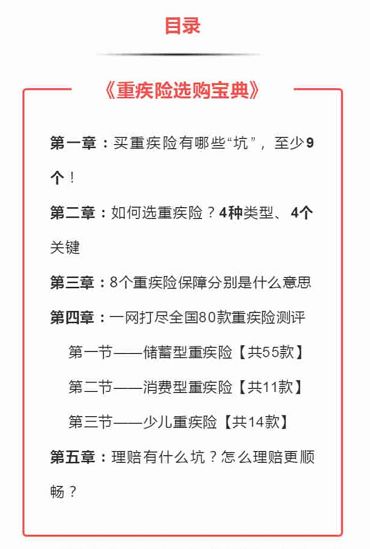

如果你对年金险还有什么不清楚,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。