前阵子,大雄回老家探望了大伯。

大伯脾气不好,常和儿子儿媳闹矛盾。

吵得凶了,一气之下就用自己的退休金搬进了养老院。

大伯在岗时平均工资达到了5525元,

按老家60%的缴费基数,

他第一个月的养老金也才1006.42元。

钱不多,就只能选择一个月800元的养老院,从此过上独居生活。

大雄到养老院时,

正好看到护工大口大口地给大伯喂饭,喂完就急匆匆走了。

大伯一见大雄就大吐苦水,

说这院里又旧又小,每天只能晒晒太阳。

护工也是和好几个人共用的,有时根本顾不上他。

今年身体越来越差,开始想孩子们了,

可闹掰之后,儿子就不见人影,

说到痛处,大伯还不可抑制地哭了...

从养老院出来,大雄心情很沉重。

他能给大伯的帮助是一时的,

也知道堂哥确实在忙着讨生活,

每个人都不容易,不必道德绑架人。

只是,看着大伯晚景凄凄,

大雄不由得也焦虑起自己的晚年生活。

作为一个三十而立,儿女双全的中年人,

自小就享受着改革开放的红利,

见过大世面,也靠着自己的奋斗过上好日子。

所以,对于晚年生活的期盼,绝不止吃饱穿暖而已。

大雄曾看过上海的一处高级养老院,

房间最小也有45平,有开放式厨房和独立卫浴。

地板都是防滑的,灯光明亮而不刺眼,

每周2次精打扫,三餐由知名连锁品牌负责。

不仅有专业的医护设施和意外防范,

还有健身房、舞蹈室、养花种植室、摄影课、书法课等等...

不用儿女操心,自己过自己的,还能交到朋友。

非常符合大雄理想中的“品质养老生活”。

但是吧,价钱也是真贵...

一对夫妻入住,一年费用起码20万。

从70岁住起,活到80岁,至少得准备200万。

200万,靠啥能掏出这么多钱?

靠社保?

大家也知道,社保是现收现付制,

我们现在交的养老金,都发给了正在享受退休生活的人。

而国家加快进入老龄化社会,

等我们这一大批人老了,那一代却没有足够多年轻人来负担了。

到时,养老金最多也就管吃饱饭,

根本承担不起大雄想要的品质生活。

那么,靠子女?

说实话,真不忍心。

人均寿命越来越长,未来一对年轻夫妻可能要供养4-6位老人。

孩子们有自己的人生追求和抱负,

还要为下一代争取更好的未来,

为人父母,真不愿意增加孩子的压力。

况且,品质生活是咱自个的追求,就该自己买单。

所以,趁现在攒笔养老金就很重要了。

大雄想,如果不考虑通货膨胀,

每年存5万,要存三四十年才够200万。

想要快点存够,就得考虑投资了。

现在利率下行,连银行理财都没法保本,

更别提股票、基金等高风险投资方式,

即使一时收益高,也很难做到持久。

当下急需的,就是一种安全、保本、收益稳定的理财产品。

大雄找到哆啦,希望帮他解决这个问题。

哆啦建议考虑最近很火的爱心守护神增额终身寿险。

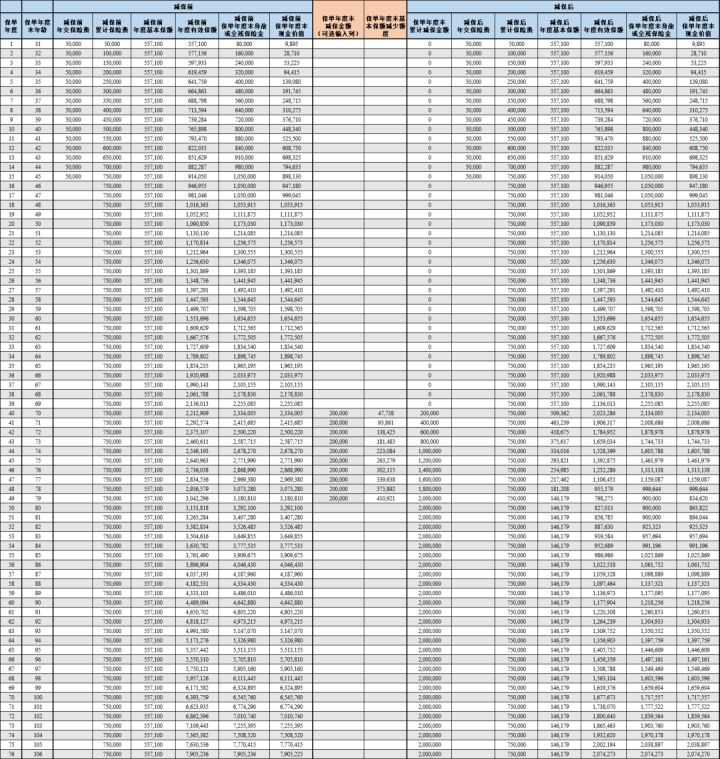

大雄现在30岁,每年交5万,交15年,

到了70岁,每年能领20万出来住养老院。

就算领个10年,共领出200万,

之后还有83万的现金价值可以领取,

如果这时不幸离世,还有90万的身故金留给家人。

(点击查看大图)

三十而已,每年5万,交15年,也不算太难。

趁年轻努努力,就能给自己和老婆挣一个安稳品质的晚年。

那么,这又是怎么实现的呢?

得益于守护神增额终身寿的2个优点:

①保额终身锁定3.6%复利增长

增额终身寿险本质是寿险,保身故,

但特别的就是它的保额每年复利增长,

时间越久,赔得越多。

②现金价值高,可灵活支取

除了保身故,它的现金价值增长很快,

到了一定时间,退保取现可以一样多的钱。

而且不必一次性退完,

可以按自己想要的时间、金额,灵活减保取现。

先退一部分,剩下的继续复利生息。

通过这种方式,就可达到养老金的效果。

算完这笔账,大雄长舒了一口气。

自从有了孩子,

要考虑的事就跟没写完的书,

中间情节会多曲折,谁都说不定。

但结局,或许能通过这次提前的养老规划,变得更好一点。

到那时,子女可以少点压力,

而我们,可以体面走完最够一段人生。

人生在世,不就求个善始善终吗?

如果你还不懂怎么买理财产品,欢迎扫码咨询我,也可以关注我的公众号“年金险对比”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。