前段时间,黄金价格是真的猛,一条曲线往上冲,大妈们都疯了~

然后,上周黄金市场,一个拐弯,开始走下坡...

之前金价太猛,大家都不敢下手,现在终于跌了,身边一堆朋友讨论要不要抄底买入?

1/

黄金现货价格跌至两个月来最低水平,现在“上车”合适吗?

“乱世买黄金”,这个道理大家都懂,特别现在疫情期间,更是应景。

这份蠢蠢欲动的心谁都按耐不住,

但其实,“乱世买黄金”的概念就是为了让你能在“乱世”里“狗住” 保命,

而不是说黄金能让你赚多少钱。

如果你是赌徒心态,期望抄底一夜暴富,劝你清醒。

“从技术层面来看,黄金白银价格下跌仍未结束,

尤其是全球疫情影响仍存在诸多不确定性,所以不排除短期内金价还会继续下挫的可能性。

建议投资者控制好风险,等待行情止跌企稳后再进场交易。”

如果是为了“保命”上车,也得有待观望,黄金不一定是最好的选择。

黄金从古至今一向都是保值的代名词,

但金价波动极其大,行内有句话叫:“金市一天,股市一年”

炒金花的精力盯着价格走势不比炒股来得容易,

黄金价格动荡,不一定就能“稳”。

2/

2019年有个说法:

2020年将会是10年最糟糕的一年,也可能是未来10年最好的一年。

真是深有体会,谁也没想到2020年会这么难,

现如今2020年只剩不到百天时间,未来也未必就会好起来...

全球利率下行的趋势基本是大同方向,在这种情况下,

我们普通人要考虑的不再是“怎么赚大钱”,而是怎么“保命”,能保证有一笔足够的钱到老。

投资的方式有很多:银行定期、国债、基金、股票、比特币、炒房、期货...

但对于普通老百姓来说,能选择的方式是越来越少:

炒股风险太高,赚了别墅靠海,亏了天台排号;

银行定期太慢,几十年收益如一日...

想求稳又想要收益,还能想省心不用花时间操盘,

我能想到的就只有年金险,这也是目前最好的选择。

3/

既然目的是“保命”,想保证有一笔足够的钱到老,

那么长期稳定增长,没有亏损风险,安全有保障,这是最起码的要求;

年金险,就是给“钱”买的保险

年金险非常安全

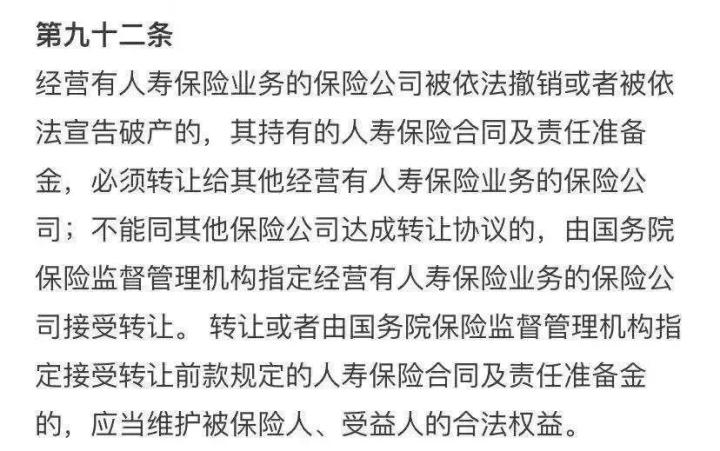

年金险是属于人寿保险的范畴,《保险法》也有明确的规定:

也就是说,即便保险公司倒闭了,保监局也会叫其他保险公司来接手我们的保单。

我们的年金险保单利益不会受损,每一分钱都有保障。

持续复利增长、锁定利率

年金险的利率是约定好就不会变,白纸黑字写着的,具备法律效力。

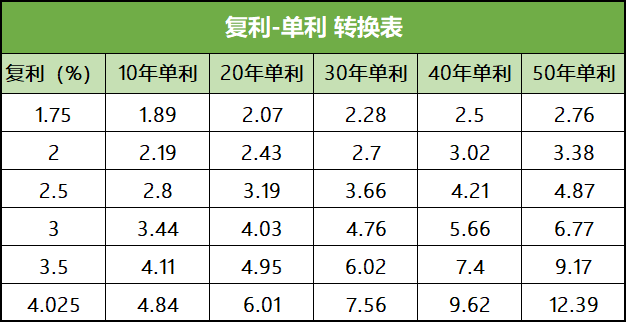

年金险的利率指的还是复利,而银行定期算的是单利,

单利是无论存多少年,只会拿最初的本金来计算利率,而复利就是所谓的“利滚利”

(点击查看大图)

从表格上就能清晰看出,打持久战,复利的收益远远大于单利。

年金险的最大优势就是,可以一直锁定一个复利,长达几十年,乃至终身都不会改变。

时间越长,威力越猛,收益越高。

给未来提供持续稳定的现金流

年金险的初衷,是用来抵御“老了没钱花”的风险,即养老问题。

现在市场上大多数养老型年金险的特点,就是前期集中投入一笔钱,后期就可以领取至终身。

活得越久领的越多。

这种 “持续稳定+永不间断” 的特性,是年金险可以用来对抗长寿风险的能力。

4/

前阵子传言牛市要来,看着一大波“韭菜”被割,

现在金价下跌,消息一出又有许多人按耐不住...

太多人永远都只会盯着一时的收益而忘记了本身的风险。

问我意见,我只能说:站在2020年的风口上,所有的决定和投入都得更谨慎些,

比起追求高利率,对普通人来说,稳中求胜,才更重要。

还是那句话:2020年,“保命”要紧。

另外,年金险是很复杂的保险产品,每款产品都是因人而异,总得算了才知道有没有被“坑”!

如果你还不懂怎么选年金险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。