哆啦一朋友老王,老家的房拆迁,

拆迁补贴刚拿到手,30万元整~

老王最近正发愁:这30万该往哪放?

基金、股票、炒黄金,风险太大不敢玩;

银行定期、国债,利率太低不够看...

老王来问哆啦的意见,有啥好推荐?

横琴人寿最近新出的一款增额终身寿――传世壹号,正好能满足老王的需求~

强制储蓄,安全保本,保额终身3.8%复利增长,听说收益吊打之前的网红如意尊?!

它究竟是何方神圣呢?今天就来开扒!

一、传世壹号,怎么样?

增额终身寿险,属于寿险的一种,身故即赔。

它的特点在于保额终身复利递增,利率至少3.5%。

可通过灵活减保,中途部分领取现金,

实现教育金、婚嫁金、养老金等功能。

传世壹号增额终身寿,保障很简单:

购买门槛

刚出生28天-70岁都能买,

最低保费10000元起投,门槛不高~

交费可选趸交/3/5/10/15/20年交,选择很多。

怎么领钱?

增额终身寿都是通过减保取现,来领钱,

什么时候领,领多少都是自己说的算~

只要不取完,账户里的钱就能继续复利增长,持有越久,收益越可观!

如果急用钱,又不想减保,还可以选择保单贷款,临时借用资金。

这样就能缓解了资金压力,也保全了强制储蓄功能。

具体收益如何?

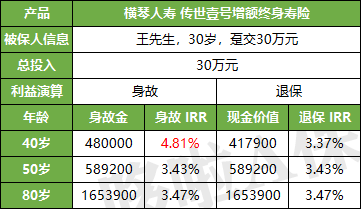

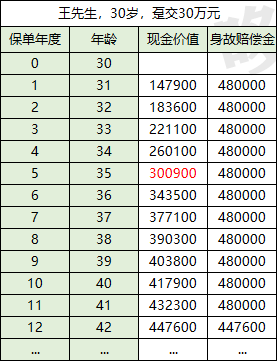

举个栗子:30岁,老王(男),趸交30万。

那么老王的利益演算表是这样的:

传世壹号的回本速度不错,选择趸交,到了第5年现金价值就超过保费,开始有收益。

直接放前期现金价值表,给大家参考

老王41岁之前的身故杠杆都是1.6倍,这点体现了增额终身寿作为寿险的保障特性。

假设老王到了80岁,

此时能拿到的退保金/身故金约165万,

实际内部利率IRR=3.47%

折算成单利约等于9.03%!

这个收益很可观!

虽然传世壹号看起来很完美,但是还是让哆啦给扒出了2个坑。

传世壹号,有2坑

坑一:健康告知严格

增额终身寿的健告一般都挺宽松,算的上是人人都可买的那种。

但传世壹号的健告里提及的――两年内检查异常,要求真的严格了。

虽然不影响理财功能,但再怎么说增额终身寿都算是寿险,

如果不符合健告,身故责任就等于作废。

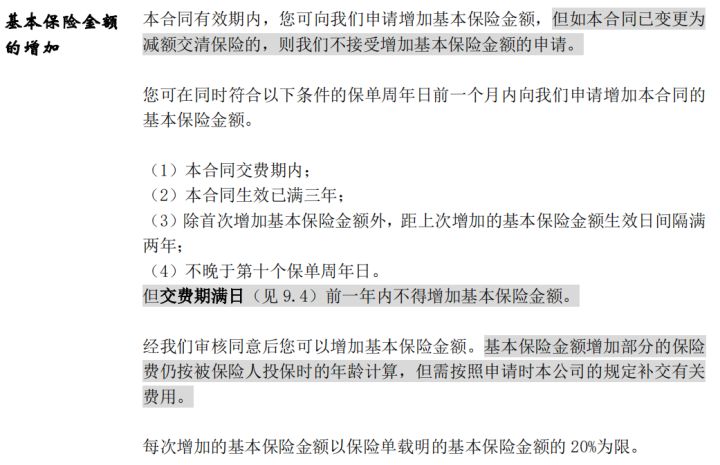

坑二:加保条件严格

对于理财险来说,加保是个很实用的功能,能增加了产品的灵活性。

不过传世壹号对加保的规则比较严:

按着这个规定,

选择10年交,最多也只能加保3次,比较局限。

承保公司靠谱吗?

传世壹号的承包公司是横琴人寿保险股份有限公司,注册资本20亿元,总部在珠海;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:173.05%

最近一期的风险评级:A

从评分来看,两项指标都是优秀级别,说明横琴人寿公司运营状况良好,十分靠谱!

而且增额终身寿属于人寿保单,有国家兜底,大家还是可以放一百个心。

二、比一比,传世壹号排第几?

哆啦选取了市面上最热门的4款增额终身寿,对比看看谁更有优势:

横琴人寿 传世壹号

横琴人寿 琴童尊享

爱心人寿 爱心守护神

信泰人寿 如意尊

如意尊:最高投保年龄可达80岁,加保限制少,可惜10年交以上的交费方式已下架,产品优势下降。

琴童尊享:投保门槛低,1000元起投,追加限制较多,且健告较为严格。

爱心守护神:不支持加保,灵活性较差,投保关系只能本人/子女,比较局限。

传世壹号:与琴童尊享同属横琴人寿,缺点类似,门槛更高。

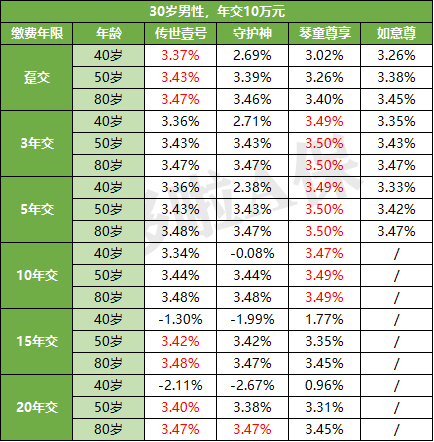

咱们分别以30岁男性/女性为例,年交保费10万,来看看产品在不同缴费年限的真实收益率:

(点击查看大图)

由收益对比图,可以看出,

趸交:传世壹号前期收益较高,回本较快。

3/5/10年交:琴童尊享有绝对优势,利率在整个保险期间内都是最高。

15/20年交:传世壹号前期回本较慢,但随着年龄增长,收益会反超。

另外,如意尊趸交的收益还不错,不过整体收益不太突出,比较平稳。

三、哆啦总结

在今天“现金流为王”的时代里,大多数人对于投资既有收益的要求,也有灵活性的要求;

像大部分增额终身寿险,能后期加减保、灵活存取,剩余的钱还能继续复利增长;

意义与功能比年金险更为突出了。

今天测评的传世壹号就不错。

综合来看产品优势挺大,收益高于市场平均水平。

尤其是趸交,前期回本快,对比收益可以说是目前市场最优,值得推荐。

如果不确定什么时候会领取,看重整体高收益,琴童尊享的3/5/10年交也是不错的选择。

爱心守护神也不错,集中在后期发力,收益率逐渐上升,但前期回本较慢,不支持加保。

如意尊的收益也很稳健,主要是后期能通过加保,持续提升收益,灵活性强,适合做长期理财。

增额终身寿是很复杂的保险产品,总得算了才知道有没有被“坑”!

如果你还不懂怎么选增额终身寿,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。