不久前,朋友大米突然提出想买年金险。

让我推荐款收益高的。

原本他只想存40万,中间几经波折,

最后存了100万~

今天哆啦就和大家,聊聊这件事~

01 200万怎么就赔没了?

大米是个土豪,纵横股市多年。

一向不怎么看的上低收益的保守理财~

按他的说法,

想靠理财就把别人的钱挣到自己的口袋,

一要有脑子,二要有胆子。

他在股市上挣的钱,全靠真本事。

至于小散户们,被割韭菜,

都是因为没脑子,被黑嘴专家忽悠。

最初提到年金险,大米也不是冲着理财去的。

仅仅是因为听说养老延迟实锤了~

觉得自己这个80后,怎么也逃不掉,

所以打算存40万年金险,做养老规划。

其余的钱,像往常一样,接着投股市。

我本来还和大米调侃,说最近好多白马股都暴雷了。

行情不好,小心老马失蹄。

老马嘴上说着,股市波动是常态,自己正好低吸一些。

其实他好几个重仓股票都跌的惨淡,

原来看好的“茅台概念股”在今年三季集体自爆。

到目前为止,他已经亏了近200万资金。

冷静下来后,大米觉得不能这么玩了。

自己的资金几乎都在股市,如果再亏空,就得一朝回到解放前。

他赶紧和我说,现在这行情抓住几个合适的股票就好,

真心不敢再买了,还有点闲钱打算都投到年金险上。

我本来以为,大米顶多加20万。

没想到,他最后加了60万,一共投了100万。

土豪终究是土豪!

最后他说了句话,我挺认同,

现在中国的经济真的没有想象中那么好,

除了买保险,自己想不到更安全的理财方式了~

02 AAA级债券违约,银行也暴雷?

有些人奇怪,

为什么最安全的理财方式不是银行,而是保险?

其实还是由市场决定~

不久前,理财的雷有点重磅。

曾经千亿市值的宝马股天齐锂业,说雷就雷了。

清华紫光、苏宁、国微、清控,一大堆AAA级别信用债集体扑街。

AAA意味着什么?

国内大中型国企、顶尖私企。

他还不上钱,就像一条导火索,终究要烧到我们身上。

虽然我们不借钱给他,但银行却是潜在受害者。

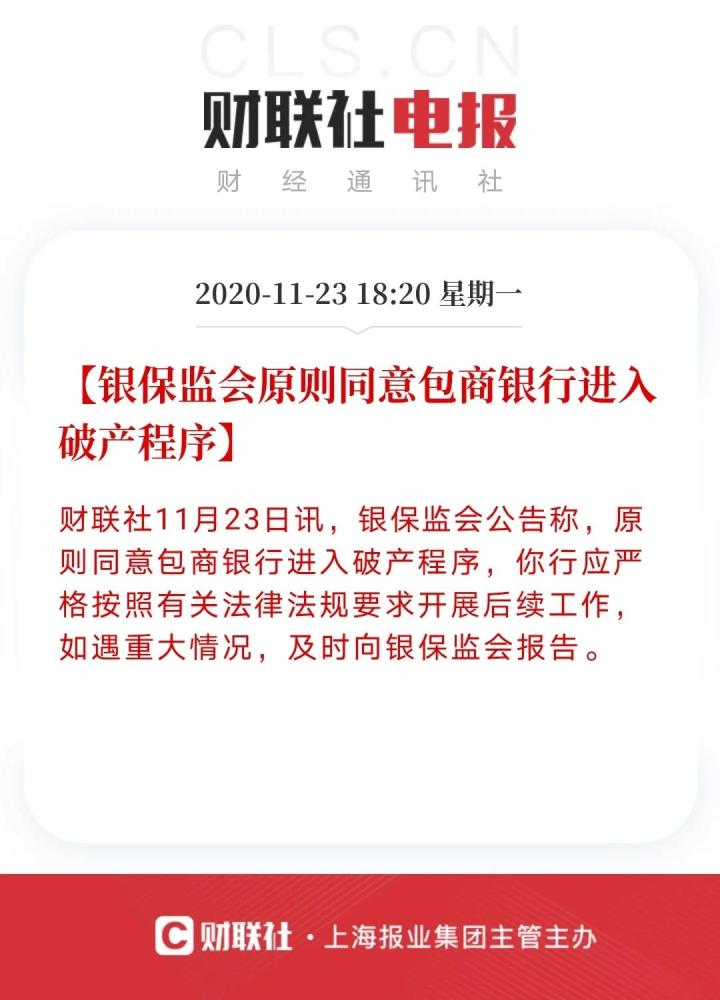

像包商银行,就被不良贷款给“压死”了。

这些龙头企业的现金流紧张到连窟窿都兜不住,公开违约~

银行收不回款,就得亏,严重了就得暴雷。

所以存钱到银行的老百姓自然挣不到钱,利息越来越低。

为啥今年银行大力推行“去刚兑”,

就是因为风险兜不住了,必须转嫁到老百姓。

如此一来,存钱到银行要利息没利息,要安全没安全。

所以我劝大家银行理财好好分析,亡羊补牢为妙~

长期把钱以超低利息借给空有国企名头的公司,还以为背靠国家。

这才是最大的风险。

中国的经济可能真没你想象那么好,

不然,为啥账面400多亿现金的龙头企业还不起10亿债务~

不然,为啥我早餐买个包子要4块一个~

不然,为啥今年逛商场没那么多人了~

不然,为啥今年双十一取快递没排队了~

03 第一批90后已30,该玩点靠谱的了

如今,银行刚兑信仰崩塌了。

信用贷也差不多信仰崩塌。

一线城市的房子不再一直涨。

金融圈一直用暴雷,来教会大家去信仰~

第一批90后已经30岁,除了炒炒股、玩玩基金,

该弄点靠谱的理财了!

毕竟,养老延迟到了90后这一代,

肯定已经延迟到65岁了。

如果打算50岁退休,

就意味着50-65岁,中间15年,是没有退休金的。

所以从30岁开始,20年都得为养老准备。

现在市面上,除了年金险和增额终身寿,

稳赚+零风险的长期理财几乎没有。

你当然可以在股市基金里面纵横,想象着一夜暴富。

但没有财商,很难在合适的时候选出合适的理财方式~

对于计划配置家庭资产、规划养老的人,

无风险理财是最明智的选择。

如果你还不懂怎么理财,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。