2020年已经接近尾声,你攒了多少钱?

真相很扎心:

9月的工资,交给了国庆节;

10月的工资,交给了双11;

11月的工资,交给了双12;

12月的工资,交给了元旦;

1月的工资,交给了春节...

说是要攒钱,但大多数人仍在赚多少用多少~

即使手头有点积蓄,放哪里又成了问题:

银行暴雷、利率下行、股票基金震荡...

理财几个月,蓦然回首:我的钱都去哪儿了?

攒钱难,收益差,于是乎~

很多人把目光转移到安全保本、高收益的理财保险上。

最近有款理财保险就相当火爆,

叫:和泰增多多增额终身寿险。

保额3.6%复利递增,白纸黑字写进合同,

还能月缴定投,帮你强制储蓄,

支取也灵活,可充当养老金、教育金!

它真的有那么好吗?今天就来开扒!

N1

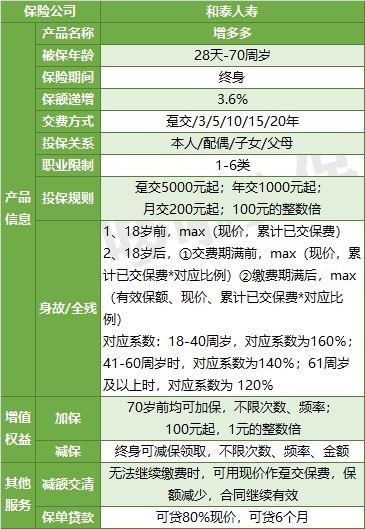

和泰增多多增额终身寿险,怎么样?

增额终身寿险,属寿险,身故即赔。

它的特点在于:

保额终身复利递增,利率一般有3.5%。

现价很高,可通过中途减保,支取现金,

实现教育金、婚嫁金、养老金等功能。

来看看和泰增多多长啥样:

(点击查看大图)

如图,我总结了它的3个亮点:

1

投保上:门槛低,支持月交定投!

和泰增多多投保年龄广,交费期选择多,

趸交5000元起,年交1000元起,

月交200元起,绝大多数人都有能力买。

尤其是月交功能,非常适合工薪族用来强制储蓄,

相当于给自己开了个钱袋子,

你只管存钱,它负责帮你利滚利!

2

收益上:保额3.6%复利递增!

和泰增多多的保额,每年会以3.6%复利递增,

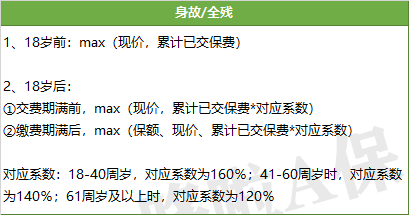

若发生身故/全残,分情况赔付:

举个例子:

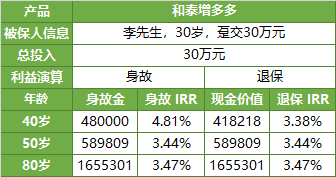

李先生,30岁,趸交30万。

那么李先生的利益演算表是这样的:

如果不幸40岁身故,可以拿到48万,

80岁身故,可以拿到约160万,翻了近5倍。

难怪爱因斯坦说:复利是世界第八大奇迹。

这也充分体现了和泰增多多的寿险保障特性。

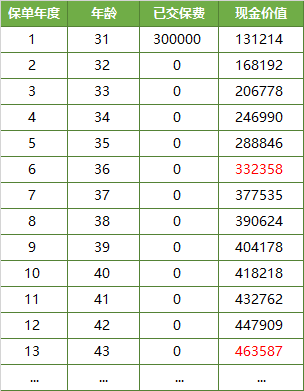

同时,和泰增多多的现金价值(退保能拿到的钱)也非常高:

如图所示,

第6年的现金价值已经超过已交保费,

这时候退/减保取现,就有一笔收益了。

43岁时,现价超过了保费的1.5倍,

60岁时,实际收益率IRR更高达3.46%,

接近3.5%定价利率,也是市场少有。

和泰增多多持有越久,收益就越可观!

3

领取上:加减灵活,现金流无敌!

既然现金价值这么高,

就可以通过中途减保,把收益拿出来,

对付人生各个阶段大额现金需求,

比如孩子高等教育、创业、婚嫁彩礼,自己的退休养老等等。

和泰增多多对减保限制非常低,

只要100元起,不限次数、频率,你想咋领就咋领。

后期手头宽裕,还支持加保,

门槛也很低,100元起,70岁前都能加!

而其他产品基本只支持交费期内加保,

相比之下,和泰增多多更加灵活。

总的来说,用钱时能灵活支取,

不用时可以持续增值,收益还很可观,

而且作为人寿保单,有国家兜底,可以放一百个心。

不过,要说它值不值得买,

还得再来比比别人才知道~

N2

货比3家,和泰增多多排第几?

我选取了市面上比较热门的几款产品,和和泰增多多对比,看看谁更有优势:

(点击查看大图)

先看产品形态对比:

琴童尊享:投保门槛低,1000元起投,追加限制较多,且健告较为严格。

爱心守护神:不支持加保,灵活性较差,投保关系只能本人/子女,比较局限。

传世壹号:与琴童尊享同属横琴人寿,缺点类似,门槛更高。

和泰增多多:投保门槛低,支持月交,加保限制少,相对灵活,不过没有加保回溯。

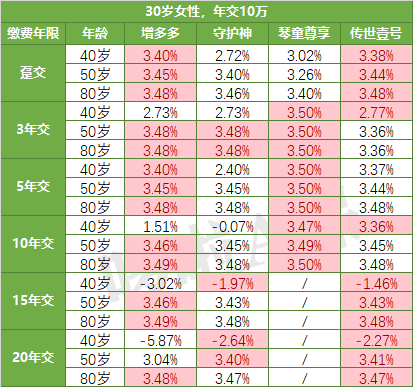

再来看看收益对比:

分别以30岁男性/女性为例,

年交保费10万,看看产品在不同缴费年限的真实收益率:

(点击查看大图)

由收益对比图,可以看出,

趸交:和泰增多多前期收益较高,回本较快。

3/5/10年交:琴童尊享有绝对优势,利率在整个保险期间内都是最高。

15/20年交:传世壹号前期回本较快,收益也不错。

另外可以看出,

和泰增多多其实前期回本不算快,

后期收益更高,更适合长期持有,做养老金使用。

N3

最后,总结一下

疫情这只黑天鹅,

对全球经济都产生了巨大影响,

加剧了投资环境的不确定性,

在这种特殊时期,年金险和增额终身寿险的安全稳定就很突出了。

而增额终身寿险可灵活存取的特点,

在“现金流为王”的时代里,

意义与功能更超过了年金险。

今天测评的和泰增多多就较好,

综合来看产品优势大,灵活性目前最佳,

收益也相当可观,长期持有,比其他产品更稳健。

如果不确定什么时候会领取,看重整体高收益,琴童尊享的3/5/10年交都是很好的选择。

如果你也想攒下一笔钱,

在未来某个时期发挥关键作用,

增额终身寿是较好的选择,

不过,产品复杂,总得算了才知道有没有被“坑”!

如果你还不懂怎么买增额终身寿险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。