很多客户和我咨询年金险时,

都会围绕着市面上一些大公司的宣传语进行咨询,

几乎没有谁咨询过合同,问问不懂的地方。

这让我很惊讶。

买保险不看合同,不就是分分钟被坑的节奏吗?

不久前,我就看到一个买中国人寿理财险被坑5万的新闻。

值得大家引以为戒~

一、34万买理财险,倒赔5万?

事儿,是这样的。

8年前,甘肃的一位大爷,被保险员推荐了一款中国人寿的保险产品。

这款理财险是分红型产品、投资方向风险很大。

但保险员避开风险,只谈他的利息有多高、分红有多高。

他口中的利息分红,并不是在写在合同上的,而只是普通的销售话术。

保险的销售话术有多不靠谱,从今年一款开门红被吹成15%的收益就能看出。

所以,这位大爷买的34万买理财险自然雷了,

不仅没有收益,还倒赔了四五万。

怎么办呢,大爷只能找银行解决问题。

但银行可不背锅,果断拒绝说,

当初都是口头说的,银行方面无法核实情况,

如果有异议的话,客户可以去法院起诉。

这架势,像不像大公司出事了,推在临时工身上~

二、买泰康年金,也被坑?

人生满是套路!

这种买保险,被坑的事并不少见。

理财险的实际收益远低于保险人宣传收益的事,太多太多。

就拿我不久前,遇到的一个客户来说吧。

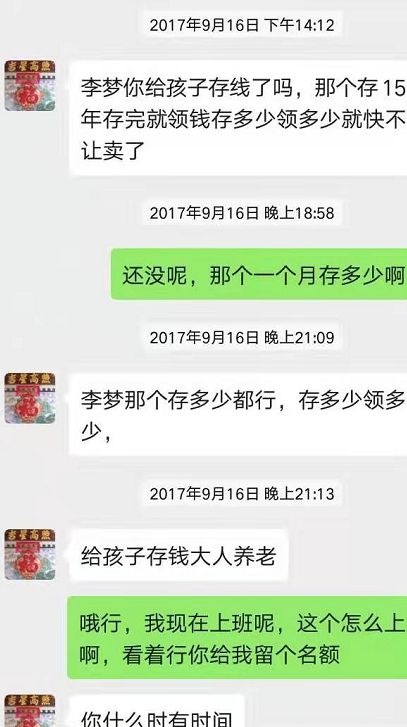

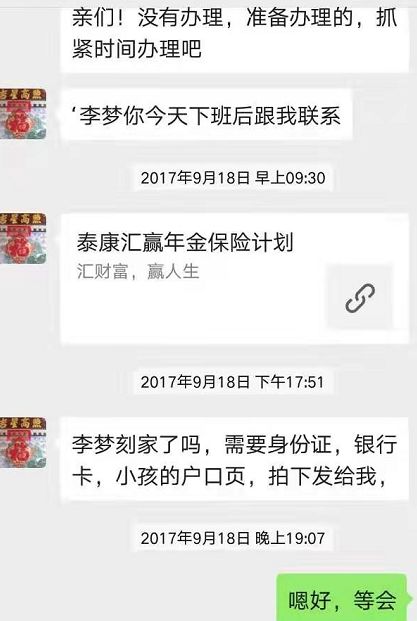

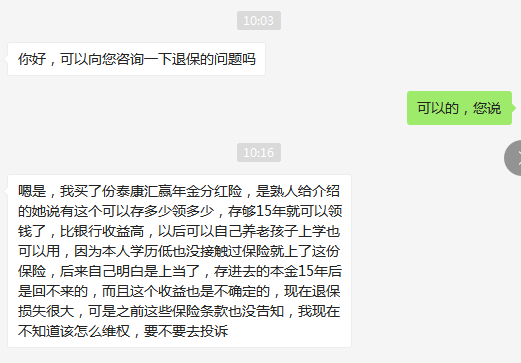

他在熟人那买了份泰康分红险。

当初保险员,和他说存15年就能领取,收益比银行高。

事后,他才发现这款年金存15年没法返本,

而且分红年金的收益性也存在很大的不确定性。

但要退保,就得承担非常大的损失。

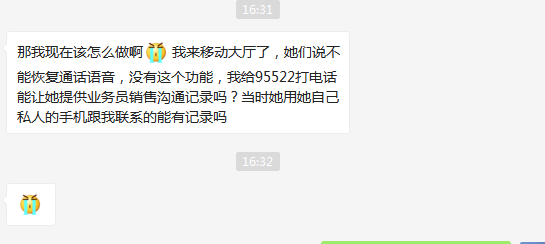

因为是熟人,所以客户想恢复当初的语音通话,证明销售误导的存在。

他来到营业大厅后,却发现不能恢复语音通话记录。

三、为什么说看合同最重要?

上面两个故事,虽然被骗的情况有所不同。

其实都是轻信导致的。

甘肃大爷,银行买保险,却不知银行仅仅为代销。

对于收益,他听信保险员的一面之词。

大爷他根本没有基本的保险知识,

连哪种类型的理财险不保本,哪种收益是固定的都搞不清楚。

而被熟人骗的那位客户。

第一就犯了轻信熟人的大忌。

第二,关于收益的描述,他也仅仅从保险员处获悉。

完全被销售误导,信任了一些浮于表面的优势。

对最适合自己的年金险应该何时领取、何时返本、10年、20年产生的收益是多少,

根本没有基本的预判。

其实,无论是买年金险还是买其他保险,

我们需要的收益信息、保障信息、各种条款,都能从合同上获悉。

可为什么大家都不看合同,

而是寄希望于保险公司的招牌,购买的渠道是不是银行、是不是熟人,这些华而不实的东西。

实在是,保险的合同太厚了、太厚了、太厚了!

简直就和天书一样艰涩难懂,靠自己估计没几个人能100%弄懂。

所以大多数人,还没买就被合同劝退了,直接改咨询保险员。

而这样,信息差就产生了。

因为保险员,按照合同照本宣读,你也听不懂。

介绍的干巴巴的,明显没有吸引力。

所以他就灵活改动了下介绍方式,用话术来推荐。

因为介绍的操作空间非常大,也让很多无良保险人钻了空子。

买保险避免被人骗,最关键的还是要看合同。

出了问题,面对保险公司这尊庞然大物,合同就是你唯一的武器。

如果你还不懂怎么买年金险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。