大家好,我是哆啦~

上星期四是2020的最后一天,

这魔幻的一年,终于终于,要结束了!

从大前天起,朋友圈就被各种总结回顾刷屏,

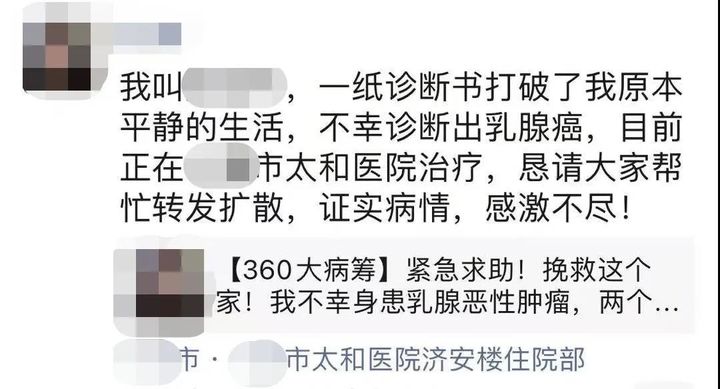

但无意中,我刷到了下面这条,惊了...

我知道,

这样的求助信息,你应该也刷到过,

求助者都是因大病致贫,又没有保险,

只能抛开体面,曝光自己的信息,低声下气地到网上众筹。

但让我意外的是,

这朋友虽然家境一般,但有保险,为什么还走这条路?

是保险又坑人了吗?还是有猫腻?

N1

买错保险,有多可怕?

事情是这样的,

朋友(化名:阿美)今年才40岁,

她和丈夫都是普通家庭出身,

虽然不算富裕,但一直勤勤恳恳,日子也越过越好。

可原本幸福的家庭,却被一场突如其来的大病拖入深渊。

今年11月,阿美因为乳房肿块到医院检查,

不查不知道,一查吓一跳,

诊断结果竟然是:左侧乳腺癌。

医生告知需要做手术,后面还得定期放化疗,

前前后后算下来,至少要准备30万。

身患重疾的噩耗已经让阿美几近崩溃,

巨额医疗费更是压得夫妻俩喘不过气来。

为了治病,他俩已经盘算好把房子卖了,

但卖房需要时间,远水救不了近火,

情急之下,阿美又想起自己还有一份保险,

可翻出保单才发现,保额才几万块,根本不顶用。

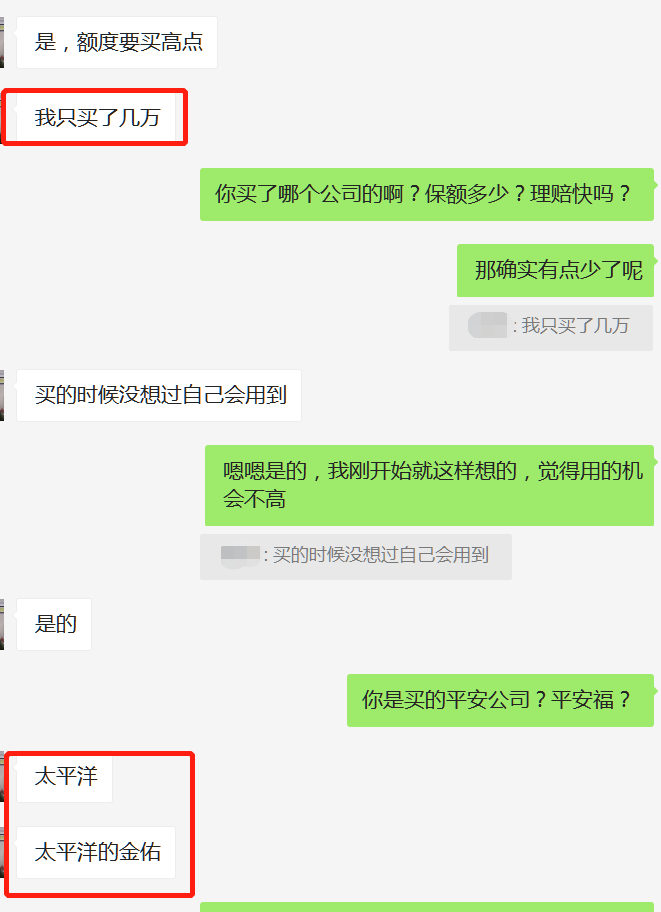

如图,阿美跟我说,

买的时候根本没想过能用上,只是求个安心。

又说到买的是太平洋的金佑人生,

当时我就沉默了...

金佑人生是一款分红型保险,

分红型保险我分析过:

这产品只保重疾和轻症,缺少中症保证,

重疾单次赔,没有保额赠送,

轻症也才赔20%,保障很一般,

关键是,它真的非常贵:

50万保额,保终身,20年缴,要19650元/年。

这对阿美家的经济情况来说,很难承担。

为了减少保费,她就只买了几万保额。

对于成人来说,重疾保额至少30万起步,50万最好,

几万块理赔金,对于大病来说根本杯水车薪!

正因如此,阿美只能走上众筹之路...

N2

2021别再为“错”保险买单了!

唉,听完阿美的故事我真心捉急,

我并不是想diss谁家产品,

只是希望大家知道:

保险配置错误,不适合自己,后果很惨重!

在平常接触的用户中,我也发现:

大多数人完全是保险小白,

・ 保额买多少才适合?

・ 保定期还是保终身?

・ 赔付比例多少才算高?

・ 健康告知漏告知了怎么办?

...

很多人云里雾里,就买了不适合自己的保险,

等真正要用的时候,又怪保险这不赔那不赔。

买重疾险,就是个技术活,

不仅要看保障、看预算、看身体条件,

还有很多省钱搭配技巧,

不懂怎么买,就得先学好知识。

N3

希望2021,别再有这种朋友圈了

2020已经有太多不可承受之痛,

自从一场疫情狂卷而来,

每一天每一月,我们都在经历各种惊心动魄,

177万人去世,8000万人遭受死亡威胁...

冰冷的数字凝结着千万家庭的血泪,

有人失去了家属至亲,有人与世界永别,

有人生意失败,有人毕业即失业...

多少次深夜,我们质问这操蛋的世界,还会不会好了?

可等到白天,又得收起巨大的哀伤无奈,继续艰难生活。

我想说,平凡地活着就已经弥足珍贵,

不要再让自己深陷疾病、贫穷的无底洞。

2021年学会居安思危,学会科学配置保障,

当历史车轮滚滚向前,

我们也更有勇气迎接新的黎明。

最后,2020,真的拜拜啦!

如果你还不懂怎么买保险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。