成年人的世界,有句经典名言:莫与傻瓜论长短~

每次面临两种人,我总会觉得大脑被暴击,

一种是,郑爽这样发疯的女人,

一种是,被洗过脑的保险人。

大家都知道我经常做产品测评,算算哪款年金收益最高~

有些产品,宣传上是个西瓜,

测出来的收益率,就是颗芝麻。

这时候,牛逼哄哄的保险人,就开始在后台找茬了。

他们的道理,非常迷奇。

总结说就是,大公司贵的有道理,因为贵所以好~

这样我想到了XX汽车的宣传语:好所以贵,贵所以好!

一、贵的有道理?

恕我直言,贵的有鬼道理呢!

别家小鲜肉年金险,收益3%-4%。

你家老腊肉年金险,收益1.66%、2.1%。

然后你和我谈,买年金险,买的就是保障。

咱们大公司,资力雄厚,百亿资产,多少多少分公司。

咱们大公司,有什么增值服务,买了可以开个劳什子的会员。

理由千千万万,扯来扯去归结于:

我爸是李刚!

很多保险人心里没点逼数,如果你爸不是李刚,

作为一款神奇的吊尾车,你怎么可能进入年金险一线赛道。

他们就像名校里的差生,考试分数常年倒数。

却因为在最好的学校、最好的班级、和最优秀的同学一起上课。

然后自认为,我真的很优秀啊!!!

我无奈摇头,老兄这只能证明你爸优秀,和你优秀没半毛线关系。

所有考10分的学生,都不会承认自己比不上考100分的同学。

代理人更不承认自家年金险差,

特别是,别家高收益的年金险,知名度已经威胁自己时。

收益不如人,产品卖不出,虚晃的自尊怎么维持?

靠虚无缥缈的安全性、保障性瞎唬人。

这些义正言辞的道理,不就废话鸡汤吗?

被洗脑的保险人这么“说道理”就算了,

大家可别几句话术听后,小酒喝三盅,醉了。

很多大牌产品,质量都比不上高仿呢。

更别说,年金险、增额终身寿险收益兑现前,就是一纸合同。

没有什么技术门槛、也没有专利,产品同质化严重。

谁家出了个爆款,马上就能抄作业。

就拿现在热销的开门红来说,都短期年金险+万能账户的组合,

产品套路一模一样,不同的只是细微的领取差异。

大家要记住,我们买年金险,哪家产品收益高、哪家产品让利多,

哪家产品风险低,哪家产品保底利率更高,合同上都写了。

合同才是老大!

二、收益高低还得看成本!

保险人们美其名曰:贵有贵的道理!大公司更安全!

要我说,大公司年金险,贵的没有道理,成本高才是真道理。

年金险的收益高低,没有我们想象中那么多门门道道,不过和保险公司的定价策略大有关系。

定价设计的三个利率就不废话了。

毕竟,咱又不是要去设计产品。

但,我们一定要注意的一点,就是成本问题。

一家保险公司,运营要花多少费用,销售要花多少费用,统统是成本。

像国寿、平安等大公司,广告费、代言费等品牌费用,

公司办公场地、举行活动场地、雇佣的那么多销售人员,都是大钱。

而这些成本,需要产品来埋单。

纵使他们有心弄点高性价比年金险和线上新秀们搞PK,也有心无力。

所以他们出的产品,只能是这利率:

“

国寿鑫耀东方,IRR为1.72%。

平安财富金瑞21,IRR为1.66%。

华夏福临门财富版,IRR为2.10%。

人保温暖金生,IRR为1.76%。

……

”

反观线上产品的顾虑就少多了。

毕竟,光脚的不怕穿鞋的,没有成本高压,只要把产品做到极致就好了。

所以几年着实出了些好产品:

弘康弘福今生

如意享七金版

星享福2020

中荷金生有约

光大钻多多

……

甚至因为线上销售成本低多了,

设计一款产品,自己官微宣传下,也不需要代言人。

有些保险公司,还出现了同款产品,线下产品卖的贵,线上产品便宜。

这就像同款电器,网销版本和门店版本有区别。

只不过电器可能存在品质差异,但保险就是一纸合同。

对着一纸合同,大家只需要看内容,看白纸黑字写在上面的保障。

而不是抛开合同,听保险人用嘴说~

他的嘴没盖章,合同才盖章呢。

明白这点,大多数的保险坑,你都能避开。

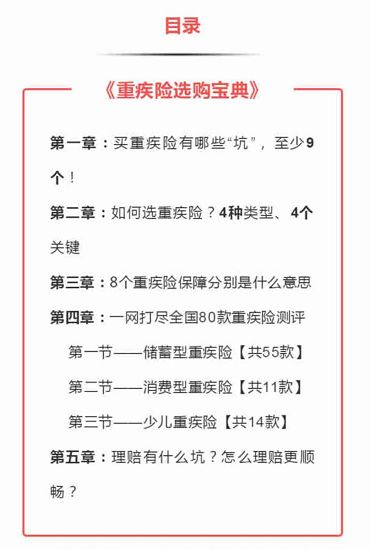

如果你还不懂怎么买保险,欢迎扫码咨询我,也可以关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。