前儿个,现任银保监会主席发言。

他主要说了两泡沫,

一是房地产泡沫,二是国外金融资产泡沫,

然后又略提了下,贷款利率估计要升。

很多群都在聊,中央收紧货币政策,会不会影响股市。

在这种时候,如果想存点零花钱、挣点零花钱,需要谨慎。

我朋友大雄就发现了,一个非常方便大众的理财方式。

叫支付宝来攒钱!

每个月最低交50元就行。

这门槛低的,给小学生存零花钱都行得通。

现在全国大约已经有165万人开启了。

今天我们就来谈谈这个爆款理财,收益到底如何。

一、支付宝来攒钱,保障如何?

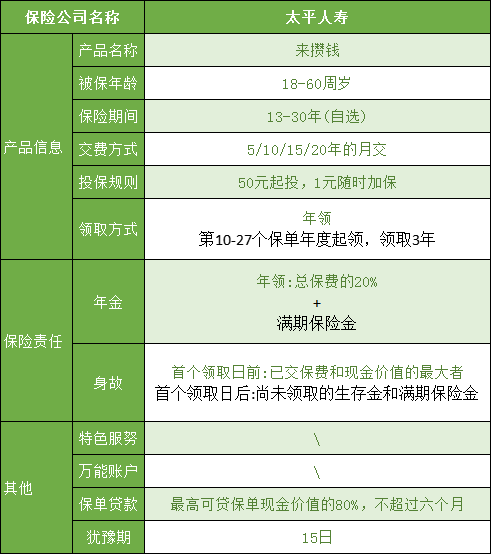

老规矩,先上图:

支付宝来攒钱,其实就是一款太平的年金险。

每月缴费多少,将来怎么领取,一目了然。

他门槛低,起投只要50元,加保只要1元,

再搭上支付宝上每月自动扣除保费,

退保后不再扣费等操作上的便利。

让这款产品一下子变得亲民,成为爆款。

支付宝上,关于他的评价还不错。

大家都夸他,用来存钱非常棒。

要坚持下去!

我仔细看了下他的优势,

灵活性、加保、保单贷款,

都说不上特别亮眼。

很多年金险都会有这些优势。

所以重点还是要看收益。

二、支付宝来攒钱,收益如何?

下面,我们来算算:

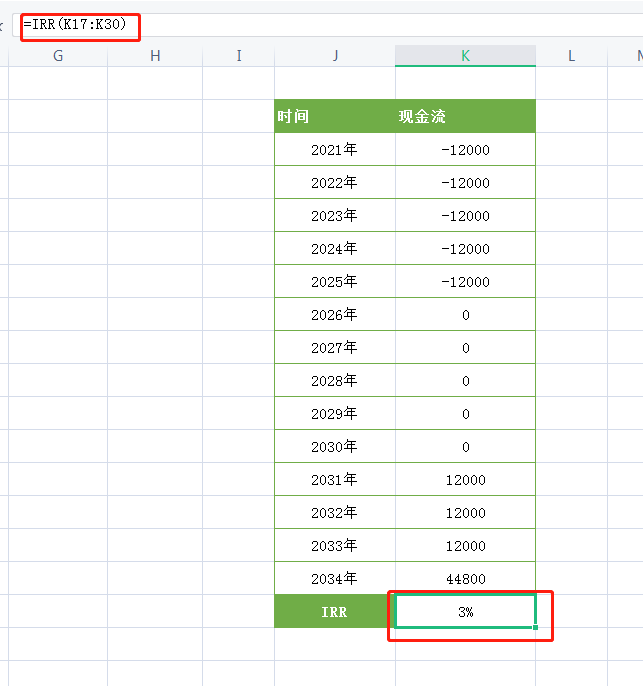

现在,大雄打算,每个月存1000元,存个5年,计划10年后开始领取。

如图,每月交1000元,总共交了6万元后,

2031年-2033年,大雄每年可领取12000元,

2034年,大雄可领取满期金44800元。

他一共领取80800元,

大约挣了2万。

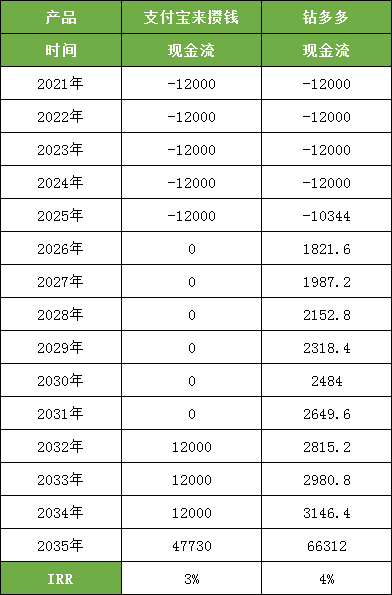

我用表格,为大雄列出每年的现金流情况,用IRR公式计算,如下图。

如图所示,支付宝来攒钱的IRR为3%。

这个收益,如果拿来做教育金,就不太划算,

因为市面上热销的教育金,

像渤海大富翁,也可以月缴,

他的IRR达到3.9%多,接近4%,

比支付宝来攒钱领的多多了。

那如果拿来做中短期理财,那么样呢?

只能说3%的收益率,在大公司短期理财年金中算不错的。

他比一些网上的热销年金险,

并不是非常拔尖。

我们不妨找一款热销产品和他比较下。

三、支付宝来攒钱,性价比如何?

我们就以光大钻多多来比较。

现在,

支付宝来攒钱:交5年,第11年起领取,保障期共15年。

钻多多:交5年,第5年起领取,保障期共15年。

他们的现金流,全在上图了。

领取总金额上,钻多多肯定是领的更多。

而回本速度,二者半斤八两。

从理财的角度看,收益率约为4%的钻多多,

也比收益率为3%的支付宝来攒钱更划算。

当然支付宝来攒钱这么火爆,也不是没有理由。

四、最后说下

作为一款入门级的年金险,

支付宝来攒钱挺实用。

3%的IRR高于2.25%的银行存款收益率,

安全性上也不逊色。

而且,很多月光族希望自己能储蓄一笔钱,

支付宝来攒钱,一来可以超低门槛来月交,

正好符合大伙的攒钱习惯。

二来可以随心所欲制定自己的攒钱计划,

让存钱者一开始就深思熟虑,

三来,可以每月强制储蓄,

这3点,正好掐中了存不下钱的年轻人的痛点。

啥时候想超额花钱了,

支付宝来攒钱的扣款通知就会告诉他,

生活费、购物费再省省,再省省总是够的。

钱就像海绵里的水,只要肯省,总是花不完~

其实,更了解年金险的我们,

完全可以找个收益更高的产品,

来进行强制储蓄计划。

如果你还不懂怎么买年金险,欢迎关注我的公众号“哆啦A保”,阅读相关文章。里面还有能帮到你的《重疾险选购宝典》,记得去看哦。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。