上星期,哆啦见一个财经大V,

在网上晒出自己今年的基金收益。

收益3.44%,跑赢了80%多的上海基民。

哆啦也去瞟了眼自己的。

收益7.81%,跑赢了80%多的广东基民。

顿时感觉,广东人理财比上海在行啊~

同样是跑赢80%+,数据有点差距。

今年,基金的钱不好挣。

横盘数月后,刚有起色,大盘就跌宕的要死。

昨天吃肉,今天割肉。

没有好年成,看天吃饭有难度,

不如瞟瞟稳当的理财年金。

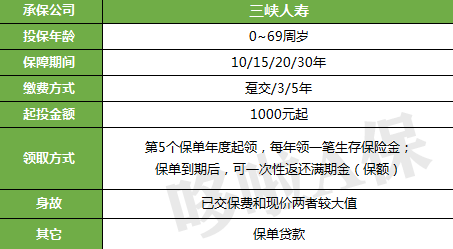

前天,哆啦就发现一款4.025%的三峡美年金。

非常适合趸交,保障期除了10年、15年、20年,

还可选择30年。

今天就测测,这款产品行不行。

一、三峡美年金,收益如何?

老规矩,先上图:

三峡美年金,是少有的保障期可长达30年的理财年金。

我们通过保30年案例,来看看他的收益。

现金流如图:

案例1:30岁大雄,趸交10万,共交10万。

大雄35岁至59岁,每年领0.4万,

60岁,领取满期金约16.8万。

30年共挣了约6.8万,

IRR为3.9%。

案例2:30岁大雄,3年交,年交10万,共交30万。

大雄35岁至59岁,每年领1.2万,

60岁,领取满期金约38.9万。

30年共挣了约16.1万,

IRR为3.85%。

案例3:30岁大雄,5年交,年交50万,共交50万。

大雄35岁至59岁,每年领2万,

60岁,领取满期金约57.9万。

30年共挣了约20万,

IRR为3.79%。

和所有理财年金一样,三峡美的现金流非常简单,

漫长的保障期,都会稳定输出现金流。

后面会有一笔大额满期金。

从收益率看,他的挣钱能力还是不错的。

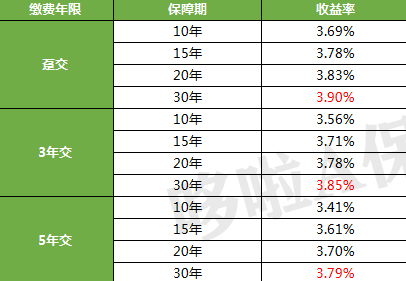

下面,哆啦计算了,30岁大雄在各种情况下的收益率。

如图:

可以看出,三峡美这款产品,

保障期越长,缴费期越短,收益越可观。

他的强收益就是1年缴费,保30年。

能够达到3.9%。

下面我们对比下其他产品。

二、三峡美年金,对比理财年金!

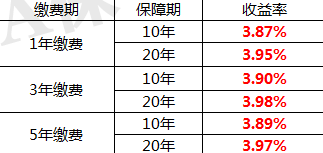

短期年金,收益高的要数弘康弘福今生。

他的收益率如图:

保10年的收益率在3.9%左右,

保20年的收益率在3.95%+,

光看收益率,弘福今生肯定是比高收益3.9%的三峡美更强的。

但我们买年金,现金流也是很重要的衡量点。

我们来看下,他的现金流的对比。

案例:30岁大雄,趸交10万,保20年。

三峡美每年可领取5千,

弘福今生每年可领取2千。

光看现金流,三峡美的确强多了。

三、三峡美年金,对比增额终身寿

三峡美趸交收益比其他缴费方式收益更强。

所以我们就拿他的趸交,

来对比趸交收益明星产品――恒大万年禧。

案例:30岁大雄,趸交10万,共交10万。

如图,在相同的领取下,

三峡美年金,满期金更多。

本金仅10万时,能够多挣2万多,

多挣的钱还是很可观的。

四、总体测评

总体来说,

三峡美年金的收益和现金流都不错。

他的收益优势,

更多的集中于保30年时。

如果想要规划现金流,买他不错。

当然,如果仅是单纯考虑收益,

没有规划现金流的需求,

哆啦建议买弘康弘福今生。

如果你还不懂怎么买年金险,欢迎关注我的公众号“年金险对比”,阅读相关文章。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。