以房养老,曾经是大家的首选。

一套房子几百万,生病了可以出手,没钱了可以出租。

但今年房地产落寞,房子出手越来越难。

哪怕是曾经站在食物链顶端的深圳学区房,

也落得降价500万,无人问津。

对于咱普通人,养老早早存好养老年金险,选好养老社区,才是最可靠的。

大家注意没~

市面上,对接养老社区门槛最低的年金险产品――光明一生升级了。

新版叫光明一生慧选版,据说提升了收益。

今天,就测评这款产品,看它收益怎么样。

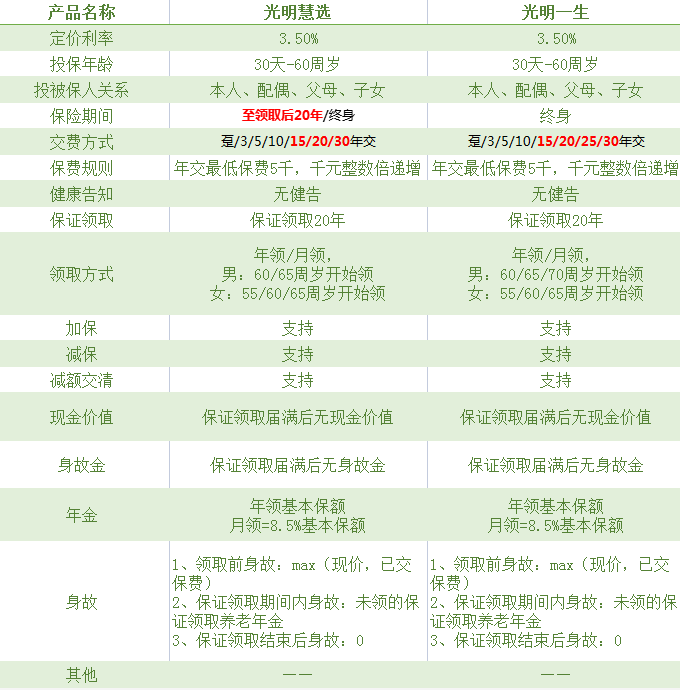

一、光明一生慧选版的保障

老规矩,先上图:

1、保障如何

光明一生慧选版,保证领取20年,灵活性非常棒。

加保减保、年领月领,都可以。

他分为定期领取版和终身版。

前者只能领取20年,且合同满还在世即可一次性领取10年的年金。

相当于,20年领取30年的养老金,然后结束保障。

后者则是最适合对抗养老风险的终身养老金。

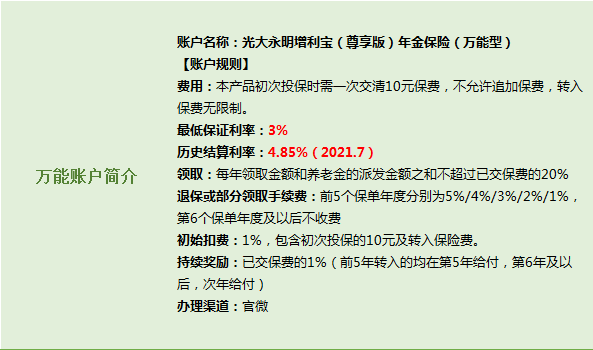

除了主险,光明一生慧选版附加的万能账户也非常厉害。

最低保证利率达3%,结算利率有4.85%!

2、对比光明一生如何?

这次的升级,光明一生慧选版缴费上取消了25年交,

领取上,取消了男性70岁领取。

产品设计上,也从原本单一的保障终身版,变成定期版和终身版。

收益率也有一定上涨,下面哆啦会进行测算。

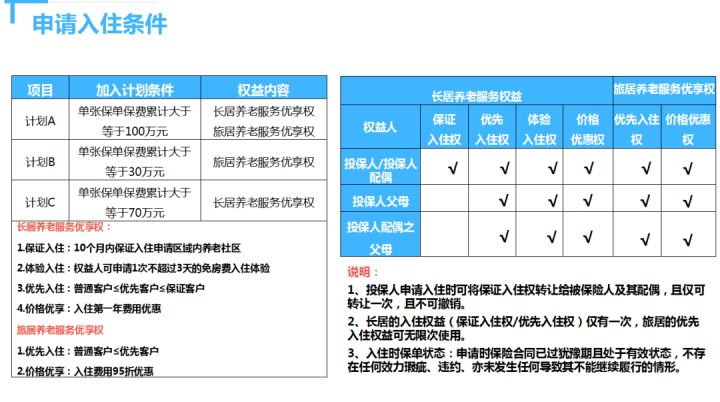

3、对接养老社区如何?

光明一生慧选版,对接养老社区。

光明一生慧选版和光明一生一样都是对接养老社区的养老年金险。

投保保费超30万,可旅居。

单张保单总保费超70万,可长居。

单张保单总保费超100万,可长居+旅居。

二、光明一生慧选版,收益怎么样?

光明一生慧选版,收益行不行,直接通过案例来看。

以30岁大雄,年交10万,交3年,共30万为例。

1、如果大雄选择保终身

大雄自60岁每年领年金46500元。

85岁,总收益达到120.9万。

本金翻了4倍,

收益率达3.5%。

2、如果大雄选择保定期

大雄自60岁-79岁,每年领年金44400元。

80岁领取满期金44.4万。

80岁,总收益达到133.2万。

本金翻了约4.44倍,

收益率达3.75%,折合单利10.63%。

从收益率看, 光明一生慧选版挣钱还是挺在行的。

无论是终身版还是定期版,领得钱全不少。

下面,我们看看他和市面上热销的产品,谁更强?

三、光明一生慧选版,性价比怎么样?

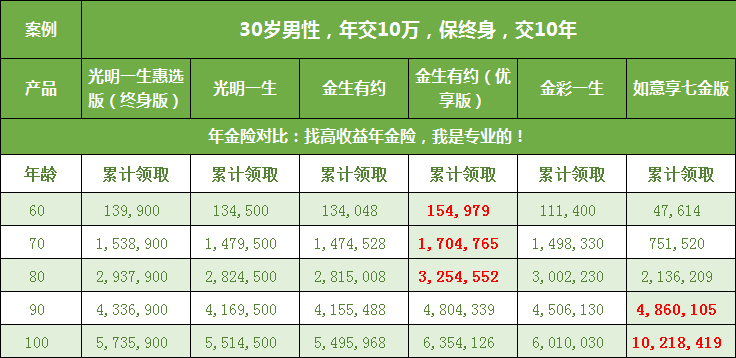

如果30岁的大雄,年交10万,交10年,共100万,保终身。

他计划在光明一生、金彩一生、金生有约、金生有约(优享版)、如意享七金版,进行选择。

谁更划算,直接看领取~

本金100万的情况下,

90岁时,

光明一生慧选版,累计领取约434万。

光明一生,累计领取约417万。

金生有约,累计领取约416万。

金生有约(优享版),累计领取约480万。

金彩一生,累计领取约451万。

如意享七金版累计领取约486万。

就收益而言,升级后的光明一生慧选版,

虽然比光明一生挣得更多,

但总收益并不是最强的。

他的优势主要还是可以对接光大永明的养老社区。

四、最后说下

光大永明的养老社区,虽然只是中档养老社区,

但是门槛更低,累计保费30万就拥有旅居养老优享权 ,

价格更加亲民,比很多养老社区都优惠。

此外,它覆盖地域广,医护团队也挺不错的。

对于大多数人,投保光明一生慧选版,将来入住光大永明的养老社区,性价比较高。

如果你还不懂怎么选年金险,可以关注微信公众号“年金险对比”,还可以免费获取年金险选购宝典,欢迎来撩~