前段时间,三胎放开的新闻刷爆朋友圈。

对于这一政策,微博投票结果显示:

参与投票的3万网友中,有2.8万人表示完全不考虑生三胎。

原因很简单:比起未来儿孙绕膝,大部分人只想尽早躺平,提前退休。越来越多人,早已开始着手筹备退休。

(右上角水印防盗图)

就在上周,关注理财险有半年时间的刘女士,

终于下定决心为自己提前退休做准备,

投保了一份60万的京福颐年养老年金险。

相比很多朋友在选择理财险时的各种纠结,

刘女士客观、清晰的投保思路,给哆啦留下了深刻的印象。

今天分享给大家。

一、需求分析

刘女士今年38岁,上个月刚过完生日。

喜欢挑战的她,平常喜欢做各种投资,

股票基金,债券等都有涉猎,收益都还不错。

风险投资这块,刘女士对自己还是有信心。

不过,考虑到现在年纪越来越大了,

赚钱能力不可能一成不变。

再说,也不想将来年纪大了还要加入年轻人的内卷,只想早点躺平。

于是,刘女士想用安全保本的理财险,为提前退休做准备。

刚开始,刘女士想要更灵活的增额终身寿,

但想到以后如果每年固定领取的话,最终现价还是会取完。

不符合自己想一直领下去的愿望。

所以,最后还是锁定了养老年金险。

经过一系列的沟通梳理,刘女士的需求大致如下:

早点领取,最好从50岁开始;

有保证领取年限;

保费每年12万,交5年。

接下来,我开始为刘女士做方案对比。

二、方案对比

哆啦写文章的初衷,就是希望大家,

能用同样的钱,买到收益更高的保险。

针对刘女士的需求,哆啦最先想到的产品,

就是当前领取较高的福瑞一生养老年金险。

不过,只想早点退休的刘女士并不中意,

因为它最早也要60岁才开始领取。

我又推荐了高领取的养多多A和京福颐年,

方案对比如下:

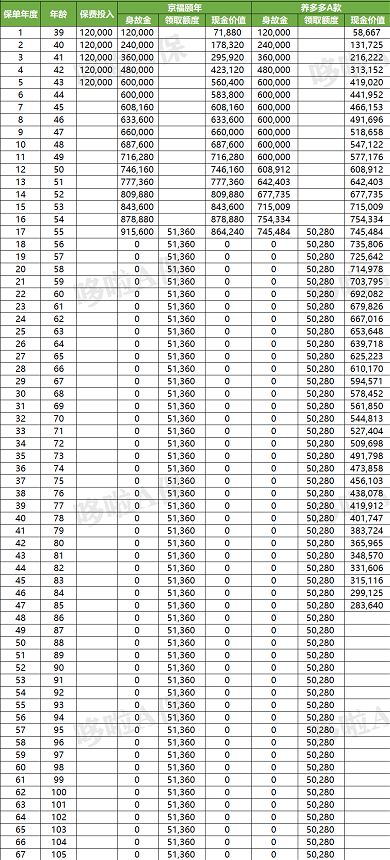

38岁女性,年交12万,交5年,55岁起领。

(水印防盗图)

京福颐年从55岁开始,每年领取51360元,

但开始领取后现金价值为0,

中途不能退保,只能每年按时领钱~

而养多多A款,每年领取50280元,比京福颐年少了1080元,

但85岁前有现价,中途可退保。

刘女士想都不想,直接就选了领取更高的京福颐年。

说自己就想要领更多钱,不考虑其他。

不过,在选择缴费年限时,还是经历了一些波折。

早在京福颐年10年缴版本快下架时,

我就提醒过刘女士要尽早做决定。

但由于各种原因,刘女士还是错过了。

现在只剩下3年和5年交。

对比了两种缴费方案后,刘女士最终选择了年缴费更高的3年交。

为啥呢?

看看下面的对比方案就知道了:

(可上下滑动查看)

刘女士认为,同样的保费,3年交比5年交,每年能多领2040元。

缴费压力虽然更大,但领钱更多,更划算。

于是,最后决定,投保3年,每年交20万。

在投保过程中,为了让刘女士能领到更多的钱,我建议她选择月领。

因为年领只能领基本保额,而月领能领到基本保额*8.5%。

一年算下来要比年领方式多出1068元!

投保成功后,我又带刘女士操作了一遍保单的一些保全操作,

后续就可以自己在线操作了。

投保过程中,刘女士一直很紧张,生怕哪步出现失误。

直到收到北京人寿邮寄的纸质保单,刘女士才真正松了一口气。

还好,整个投保过程还算比较顺利。

三、方案总结

总的来说,我觉得刘女士的思路特别清晰,明确知道自己想要什么。

这为我们选产品省去了很多不必要的麻烦。

整个方案,我把它归纳成以下几点:

清楚自己想要达到什么样的养老目的;

要达到目的,需要什么条件,每年要有多少钱;

根据需求,反推该怎么选产品。

如果你想制定养老保险方案,但又不知道从何下手,

可以把这三点捋一捋,基本就能选到适合自己的保险产品。

如果你还不懂怎么选年金险,可以关注微信公众号“年金险对比”,还可以免费获取年金险选购宝典,欢迎来撩~