最近,上海一伙代理骗保的骗子被抓了。

他们通过全额退保诱导顾客,然后趁机销售新产品。

哆啦一看上当的人还真不少,累计退保总额达到6000万啦!

为啥那么多人上当呢?

因为像很多保险,如年金险,过了犹豫期后想要退保,

前几年损失还是比较大的。

所以大家如果害怕资金流动性受限,不妨考虑下增额终身寿险。

它收益和年金险也差不了多少,

但回本速度更快,灵活性更高。

需要用钱时,可以小额减保或者退保,

今天哆啦就给大家测评一款现金价值高的增额终身寿险――海保乐满满。

海保乐满满,收益究竟是低是高?一起来看看。

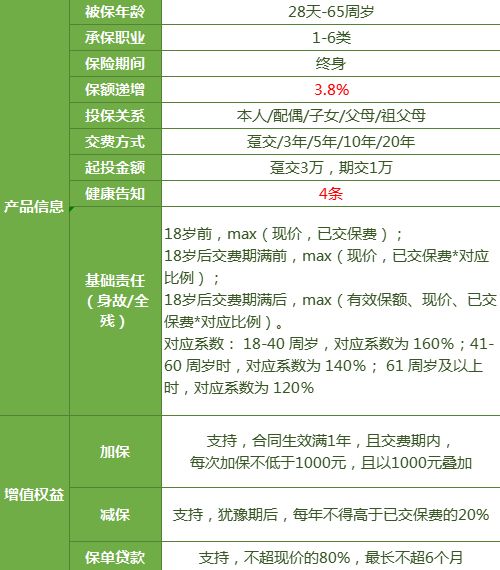

一、海保乐满满,保障如何?

老规矩,先上图:

海保乐满满,是一款每年保额以3.8%递增的增额终身寿,

实际收益非常不错。

他不仅投保年龄广,缴费方式多,

而且各种缴费下的回本速度也非常快。

如果30岁的大雄投保海保乐满满,

一次缴费,5年就回本,

3年缴费,6年回本,

5年缴费,7年回本,

10年缴费,9年回本。

大家差不多在交完保费不久后,就能够回本啦!

此时,想要减保领取和退保,都不会亏。

而且,海保乐满满还能加保,他的保单生效后,

我们在缴费期内都能进行加保。

除此之外,海保乐满满还可设置第二投保人。

下面来算算收益!

二、海保乐满满,收益如何?

海保乐满满收益行不行,直接通过案例来看。

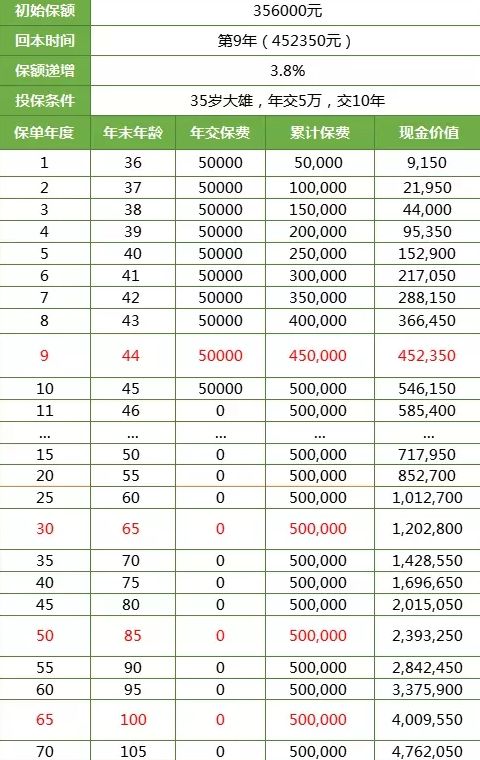

以35岁大雄,年交5万,交10年,共50万为例。

▲上下滑动查看图片

大雄在60岁时,现价超过100万,收益翻两倍多,

65岁时,现价120万,是已交保费的2.4倍,IRR达到3.48%,

85岁时,现价239万,是已交保费的4.8倍,IRR达到3.49%。

105岁时,现价476万,本金翻了接近10倍!

这收益,比银行存款、大额存单都强多了。

如果大雄想要退休后,每年小额减保,也非常方便。

比如说大雄从65岁开始,每年减保,领取5万:

大雄年轻时,每年交5万,交10年的保费。

在他65岁退休后,可以每年领取5万,

连领21年,共领取105万。

此时保单差不多还剩下88万的现金价值。

大雄可以继续每年领取,也可以一次性取出来应急。

三、海保乐满满,性价比如何?

一款增额终身寿,收益到底有多强。

我们直接来对比市面上收益最高的产品就一清二楚啦。

以30岁的大雄每年投保10万为例。

(水印防盗图)

从收益率看,

琴童尊享在3年交\5年交\10年交上,还是绝对的王者。

而前段时间刚出的金满意足臻享版、利多多,

在3年交\5年交\10年交上,比琴童尊享只差0.01%-0.02%左右。

并且,趸交和15年交,占据最大优势。

海保乐满满相对于上面三款,

短期中期缴费的收益率,非常接近。

而且20年交的收益率更胜一筹。

我们如果收益不宽裕时,买20年缴费的海保乐满满,

是一个不错的选择。

四、最后说下

总体来说海保乐满满,作为一款增额终身寿,

它很好的兼顾了收益性、灵活性、安全性,

比银行理财更安全,比银行存款收益更高,比年金险更灵活,

适合大家补充进养老规划和资产配置。

如果你还不懂怎么选增额终身寿险,可以关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来撩~