在哆啦的文章里面,有两个利率最常见。

一个是预定利率,一个是实际利率。

这两个利率,也是大家买年金险和增额终身寿时,一定要弄清楚的问题。

搞明白它后,就理解了,

为啥几款 4.025% 的年金险,实际拿到的钱有高有低?

为啥银保监会要下调 4.025%,防范金融风险?

我们如何挑选出收益高的年金保险?

年金保险收益有多高?全部一目了然~

一、预定利率 4.025%,到底是什么?

咱投保年金险,都会有个预定利率。

预定利率,简单说就是保险公司给咱们保费的投资回报率。

咱们可以从金融运营的角度去理解他。

保司为什么要开发年金险?

目的就是为了借用客户的资金进行投资。

保险公司使用咱们的保费资金去投资,必须给我们一定的资金使用成本。

让我们的原始保费,也开始飕飕增值~

所以,4.025% 预定利率的年金险,

就是指保险公司使用咱们的保费去投资增值时,

承诺给出 4.025% 的资金回报率。

所以预定利率高肯定是好事儿,保险公司诚意足嘛~

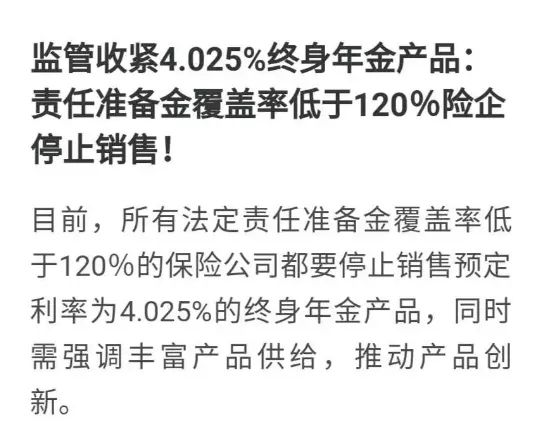

近年来,银保监会对于保险公司的 4.025% 产品,已经不许发行了。

4.025% 难道真的太高了吗?

二、4.025% 预定利率的年金险,高不高?

其实这要从保险公司自己的投资回报上考虑。

咱保险公司,都是投资好儿郎。

像当初蚂蚁融资时,中国人保、中国人寿、新华人寿、中国太平洋保险等很多险企全去投资了。

蚂蚁上市,大家伙挣得盆满钵满。

可当经济情形不好时,市场上投资回报率降低了,

保险公司自己都没拿到 4.025% 的收益,

还要给投保人 4.025% 的投资回报补贴。

就一定会产生利损差。

所以,银保监会禁止再发行 4.025% 产品。

这似乎佐证了 4.025% 的产品收益非常高!

但光靠投保 4.025% 就想挣钱,并没有那么容易~

虽然保险公司承诺给出 4.025% 的回报,咱们拿的收益却对不上。

有些产品的实际利率高,有些产品的实际利率低呢!

那是因为保险公司承诺给咱的预定回报率,

这里面不仅仅包括给我们的利润,

还包括在开发咱们投保的过程中所花的成本。

像保险公司运营的费用、宣传这款产品的广告费、给销售人员的销售提成,

全部要从给我们的预定利率的收益里面扣除。

所以咱们的实际收益,肯定是比预定利率要差点的。

大家千万别小看这部分成本!

有些 4.025% 年金险,扣除这些费用后,收益还能达到 3.8%、3.9%,

有些年金险,已经调到 2% 点多了。

三、年金保险收益有多高?

年金保险收益有多高?还得看 IRR!

预定利率不可靠时,咱们重点关注的对象就换成了 IRR!

IRR 是资金的贴现率,代表着真实收益率。

它不仅仅考虑咱们支出的保费,领取的年金,

还会考虑不同年限的保费价值和不同年限的年金领取价值。

如此一来,将资金的时间成本也计算进来了。

对于年金险这种跨期储蓄、跨期领取的理财产品,

他远比单利复利,更加科学!

至于 IRR 和预定利率,有啥关系呢?

哆啦认为最主要的有 2 点。

一,同样是预定利率 4.025%,

但营销成本越低,我们拿到的 IRR 就越高。

二,长期年金险的 IRR 一般越到后期越高,

因为营销费用随着时间的推移收益的增加,

在整个保单里面占据的比例越来越低,所以存的时间越久 IRR 越高。

年金保险收益有多高?看看预定利率和实际利率 IRR 就知道了。

今天就聊到这!

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选年金险,可以关注我的微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~