大家好,我是哆啦~

第7次人口普查,爆出一个可怕的数据:

我国60岁以上人口占18.70%,超2.6亿!

而随着社会老龄化的加重,

对养老的焦虑也“卷”到了年轻人,

在一项对1217名18-35岁青年的调查中:

89.6%的人认为,

有必要从现在就开始考虑养老问题。

51%的青年说他们今年已经开始储蓄。

确实,未来老人这么多,

以后如果光靠社保养老金,

分到手的钱连物价都跑不赢,

更别说旅游休闲这种快活事儿了~

那么怎样储蓄养老金能保值增值呢?

今天就来测评一款养老王者:福享久久年金险。

它不仅安全保本,

收益还高,实测本金能翻6倍。

话不多说,一起来测评看看~

N1

福享久久养老年金险,怎么投,怎么领?

养老年金险就是先投几年钱,

等到了一定年龄就能定期领取。

来看下福享久久具体咋操作:

1、怎么投?

福享久久投保非常灵活,

最高64岁能买,可用来给爸妈补充养老金。

500元起就能投,可月交可年交,

年交选择很多,最长能分30年交,

特别适合咱打工人存钱理财~

2、怎么领?

福享久久的领取也非常方便,

可选55/60/65/70岁开始年领或月领,

而且保证领取至80岁,

如果选55岁起领,

保证领取长达25年,市场少有。

有趣的是,

福享久久在保证领取期间,

每年可领基本保额的11.8倍,

而在保证领取满后,人还在世,

领取金额就能翻倍!

而且它的现金价值能维持终身,

哪年不想领钱了,一次性退保还有钱!

很多产品一旦领取年金,现价就降为0了。

那具体怎么算收益呢,

下面举几个例子你就知道了~

N2

福享久久养老年金险,收益怎么样?

案例一

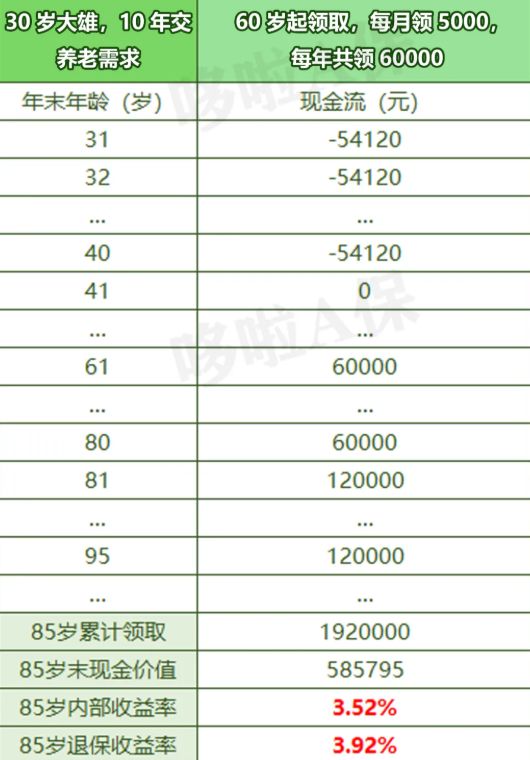

30岁的大雄今年晋升了管理层,

收入提升了,就想趁现在给自己补充养老金。

他想要从60岁开始每个月能领5000块。

大雄对未来10年的收入有信心,

所以选择分10年交,他的方案是:

大雄每年存54120,存10年,共54万,

从60岁起每月能领5000元,一年共6万。

注意,保证领取到80岁后,

每年领取的金额就提升到12万!

到85岁时,总收益大约192万,

本金翻了3.6倍,收益率达3.52%!

而此时退保还能领取现金价值约58万,

总领取250万,退保收益率达3.96%!

案例二

55岁的老雄最近算了算自己的退休养老金,

每个月才2000,都不够他和老伴用,

刚好手里有三十几万,想要存进年金险,

最好65岁起能每个月多2000块零用钱,

那么他的方案是:

老雄年纪大了,

为避免钱存进年金后复利时间过短,

所以选择趸交34万。

从65岁起老雄每年能领24000元,

每月就有2000元。

保证领取到80岁后,

开始年领翻倍为48000元,

每月就有4000元,

人老了各种小病痛就能用它对付~

到85岁时,总共领取约65万,

而此时退保还有现价23万,

总领取88万,比本金翻2.6倍,

不退保继续领钱,

到95岁时累计领取113万,

持有越久,收益越高!

可以看到,

福享久久的现价非常高,

领取属于前低后高型。

符合老年后期因为病痛多,

或者需要请人护理,花费更多的情况。

高现价也可以用来退保取现对付大病支出。

这样的产品在市面上真的很少见!

下面不妨就来对比一下其他产品~

N3

福享久久对比3款热门产品,谁更值得买?

由于互联网保险新规将实施,

12月31日前产品都得下架整改,

目前好产品所剩无几。

我选了最热的3款,

来和福享久久对比一下:

还是以30岁大雄,年交10万,交10年,

共100万,60岁起领取为例:

很明显同样的投入,

前期乐养多的领取最高的,

而由于福享久久在80岁后,

领取金额翻倍,后期总收益更高。

并且这两款在领取之后都还有现金价值,

总收益比本金翻了6倍,

在市场中一骑绝尘~

如果你想要综合实力好的,选乐养多。

不过未来是长寿时代,

如果对自己有信心,福享久久收益更强,

而且它还能附加护理险,

还有投保人重疾、身故豁免保费。

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选年金保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~