说真的,银行存款算咱老百姓的必需品。

谁手里还没有几个闲钱要存存嘛。

放着也是放着,还不如挣一份利息。

他这像白米饭,日常吃得再花里胡哨也少不了他。

相比之下,买年金险,把钱存保险公司,

平时就比较少见了。

其实,现在利率不停下降,

稳健理财,大家也该待见待见年金险了。

利息真的更高,而且容易撸羊毛!

不懂得朋友别急!哆啦今天就和大家顺顺,年金险是什么?

他究竟好在哪里?

一、年金险是什么?

银行存款,是我们存在银行的钱。

年金保单,也可以看成我们存在保险公司的钱。

只不过,年金我们可以采用的交费方式很多,

一份年金保单,我们可以选择:

月存、1年存、3年存、5年存甚至30年存等。

等到了领取的时候,年金险可以按照事先的计划持续不断的领取。

定期、定额缴纳,可以强制我们储蓄闲钱。

定期、定额领取,可以帮助我们专款专用。

作为资金管理工具,年金险蛮靠谱~

孩子的教育金、老人的养老金、自己的理财金,全部可以用它规划。

谈完年金险是什么?我们再来看看他的收益吧~

二、年金险的收益,怎么样?

市面上,不少人对年金险有偏见。

因为销售误导的人太多了,

每年开门红几乎每家公司打都是5%收益的招牌。

实际上,多数年金收益在3-4%左右,能突破4%的年金就几款。

但别看这没多少。

市面上一流的年金险,存个几十年下来,单利可以达到10%+。

下面哆啦以目前最火热的乐养多养老年金,来算算年金的收益。

案例:30岁大雄,年交10万,交3年,共投入30万。

大雄从60岁起每年能领50660元,

到85岁时,总收益大约132万,

本金翻了4.4倍,收益率达3.72%。

而此时退保还能领取现金价值约21万,

总领取153万,退保收益率达3.96%。

本金翻了超过5倍。

折合单利13.55%,差不多是目前国债的4倍。

总体来说,乐养多养老年金险设计简单,

缴费领取,人人看得明白。

像这种高收益的年金险,

我们只要持有到期,自然就能拿到不错的收益。

有人说,买股票基金,年挣15%不香吗?

不可否认,风险理财产品,的确更挣钱。

可所有鸡蛋不应该放在一个篮子里。

三、年金险的安全性怎么样?

因为安全性才是年金险真正不可替代的一点。

市面上虽然大把高于年金险的理财产品,

但绝对没有谁的安全性比得过年金险。

凭啥在房地产巨头不断暴雷时,哆啦敢这么说?

那就得从保险公司谈起了。

保险公司门槛超级高,实缴资金2亿元才能成立,

而且牌照稀缺含金量超高。

他的日常监管非常严格

每个季度都会有相对应的偿付能力报告,

运营情况出现问题,无法偿还,保司就会接管。

(保险法第145条)

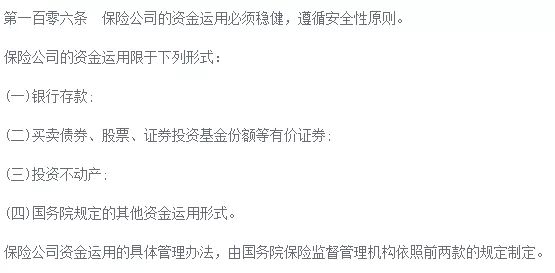

而且他的资金不许乱用,只能投低风险理财,风险很低。

(保险法第106条)

(保险资金运用管理办法第19条)

除了成立和监管的双严格,保险的平时还需要交“保护费”。

每个寿险公司都要给银保监会交保证金(注册资本的20%)。

(保险法第97条)

平时还要从保险费收入中提取责任准备金等。

(保险法第98条)

出问题了,赔本了,

保险公司背后还有再保险公司、

保险保障基金。

(保险法第100条)

如果真兜不住,再保险公司、保险保障基金都会来帮忙。

所以想要保险公司倒闭比汶川地震还难,

再没有比他更安全的理财方式了。

这点上,年金保险是什么理财产品也比不过。

四、最后说下

综合收益率和安全性来看,

年金险优势已经挺大了。

更别说现在市面上所有理财产品,

全部处于利率下行中。

国债、银行存款,全部都在下降。

过个5年、10年,说不定只剩三瓜两枣的利息。

年金险这种锁定利率几十年上百年不变的产品,

简直是撸保险公司羊毛。

但这种BUG也不能一直存在,

监管已经出新规,要规范互联网保险。

高收益的产品,全部会下架。

就拿以前测评过的某款保险来说。

全网收益最高的养老年金险,就属他。

可是他也即将下架,

目前只剩2000多万的额度,卖完就没。

关于“年金险是什么”,今天就说到这。

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选年金保险,可以关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~