前段时间,有朋友问到人保的开门红。

他说,这一款开门红,朋友圈已经开始宣传。

据说挺不错。

人保的开门红――卓越金生,是两全险+万能险的组合。

卓越金生两全险是主险,保定期7年,

品质金账户万能寿险是万能账户,保终身。

先简单了解一下它:

人保卓越金生是一款怎样的产品?

说人话:年金+万能账户的组合型年金险。

亮点:返钱快,附带万能账户,可2次增值。

适合人群:追求大公司品牌、短期理财和长期理财兼顾的人群购买。

这款开门红,收益会比其他公司的更亮眼吗?

下面哆啦就从以下4点,开扒~

1、人保卓越金生,保障怎么样?

2、人保卓越金生,收益怎么样?

3、人保卓越金生,性价比如何?

4、实际投保案例,怎么投最划算?

一、人保卓越金生,保障怎么样?

老规矩,先上图:

人保卓越金生,和普通开门红类似。

他主要有4大亮点。

1、投保宽松

缴费方式可选3/5年交,保障期为7年。

0-75周岁,都可投保。

2、领钱较快

他从第5年开始领取,

3年交,连续两年领取,年交保费的60%。

5年交,连续两年领取,年交保费的100%。

第7年保障期满,再领满期金100%基本保额。

3、投保人豁免

投保人附加豁免责任后,

如果70岁前意外身故/全残,人保卓越金生可以免交后续保费。

此后合同继续有效。

4、万能账户

卓越金生附带的万能账户,保底利率不错,有3%。

结算利率也挺高。

10月份,还有5%的收益。

除了主险转入,他还可趸交、追加。

但转入只收0.5%手续费,趸交、追加需要2%手续费。

另外,如果前5年我们想转出,会有转出手续费。

二、人保卓越金生,收益怎么样?

1、主险收益

案例1:以30岁大雄,年交10万,交3年为例。

35-36岁每年领年金60000元。

37岁领满期金208780元,

总共领取了328780元。

收益率达1.69%。

案例2:以30岁大雄,年交10万,交5年为例。

35-36岁每年领年金100000元。

37岁领满期金322010元,

总共领取了522010元。

收益率达0.98%。

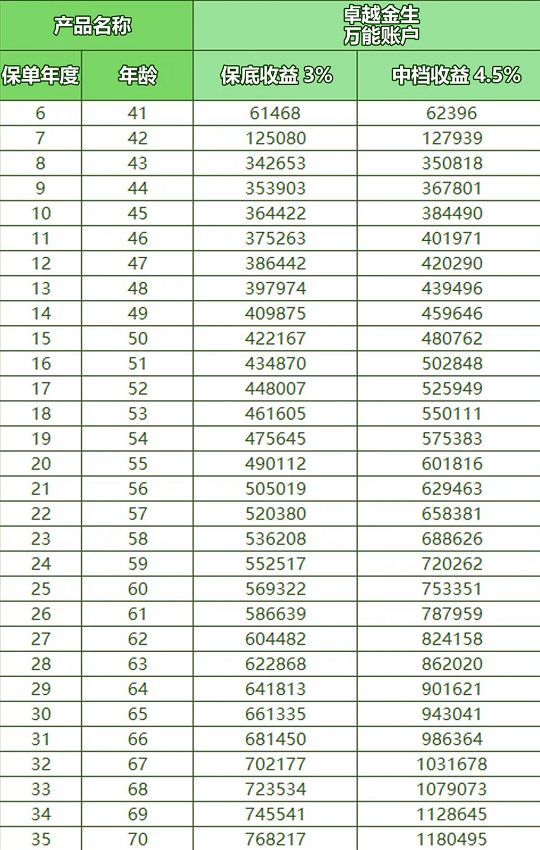

2、万能账户收益

看完主险,我们再来看看他的万能账户。

以35岁大雄,年交10万,交3年为例。

卓越金生在保底收益3%和中档收益4.5%时,

收益如表。

大雄70岁时,

保底账户(3%)的金额达到768217元,IRR达2.80%。

中档账户(4.5%)的金额达到1180495元,IRR达4.11%。

如此看,

他保底账户的收益,依旧很一般。

中档账户,收益才比较不错。

总体来说,卓越金生单单看主险,

收益低的不可思议,还比不上银行存款。

附加上中档万能账户,几十年后的复利倒是不错。

但这就有个问题,万能账户的中档利率保证的。

我们可以三年五年保持高额结算利率,

却难以三十年五十年保证高额结算利率。

目前大家能够确定的,还仅仅是3%的保底利率。

三、人保卓越金生,性价比怎么样?

卓越金生是一款典型的开门红,

由快返型短期主险+终身型万能账户组成

所以哆啦也为大家选择了热门的国寿开门红――国寿鑫裕金生,来对比。

以35岁大雄,年交10万,交3年为例。

我们看看他们的主险和保底利率下万能账户,收益差距。

虽然是卓越金生保7年,鑫裕金生保8年,

二者主险总收益却差不多。

30万本金下鑫裕金生只比卓越金生,多挣360元。

再来看看,万能账户。

大雄70岁时,

在3%的卓越金生保底收益下,

账户价值达768217元。

在2.5%的鑫裕金生保底收益下,

账户价值达652807元。

卓越金生多挣了11.54万。

这样看来,卓越金生在开门红里面,还是有一定优势的。

他不仅回本更快,

而且万能账户,保底收益增长更可观。

同样还是知名大公司。

四、实际投保案例,怎么投最划算?

那么卓越金生,还有优化空间吗?

其实我们投保益利多2号增额终身寿,

灵活性丝毫不差,但是挣得更多~

具体咱通过一个投保案例来看下:

大雄想要灵活的稳健的长期理财产品。

同样的本金,收益增加了19万,提升了24.73%。

如此来看,

我们摆脱开门红主险的拖累,直接投保,

高收益、保终身的增额终身寿,明显更佳~

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选增额终身寿险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~