年初,基金跌了那个惨。

今天,才稍稍有点反弹。

买了基金的朋友固然哀叹,

但买了银行理财的朋友,是否注意到,

很多银行理财,也是有配置基金、股票的。

如此一来,同样风险不小~

最重要的是:

今年1月1日起,《资管新规》开始正式实施~

对理财刚兑这方面的影响,还挺大~

银行提前终止部分理财产品,就是因为他!

资管新规究竟是怎么回事?

对我们的理财有什么影响呢?

下面来聊~

一、什么是资管新规?

资管新规,由央行、银保监会、证监会、外汇局联合发布,

自他2018年4月27日公布,

就让大量银行理财产品遭下架。

据数据显示,仅2020年,就有785款产品提前终止合约,涉及多家商业银行。

虽然因为19年疫情影响,监管将他的过渡期延长至2021年底。

今年来,资管新规也已经实施了,

大家买理财一定要提早了解。

他有3点规定,对我们影响非常大。

1、打破刚性兑付

资管新规最重要的一点就是,规定不得承诺保本保收益。

所以,以后我们没法在买理财刚性兑付。

承诺刚性兑付的多是骗子!大家买啥都要谨慎~

2、净值化管理

净值管理,要求以后的理财产品不设定也不承诺预期收益率,

银行理财,收益波动会按照实际涨跌波动。

如此将更好反映市场风险。

让投资者明白,银行理财自负盈亏。

3、规范资金池,杜绝期限错配

规范资金池这点,直接导致多家银行提前终止理财产品~

那么国家为什么要实施资管新规?

二、资管新规,为什么要实施?

资管新规的实施,事关大家的资产安全性。

他的核心目的就是打破“刚性兑付”。

让理财,不再承诺保本保收益。

降低银行背锅的风险。

国家实施资管新规,其实完全属于无奈之举。

主要原因有2个。

1、让银行甩掉刚性兑付的包袱

银行理财,是银行业务很重要的一款。

中国那么多银行,一些银行为了争取更多的业务,进行刚兑。

把收益让给客户,亏损自己承担。

竞争银行揽下了所有风险进行刚兑,其他银行不得不效仿,

如此,银行也的风险,自然增大了。

如今,资管新规实施以后,

理财产品的风险就要由投资者自己来承担了。

2、市场利率持续走低

资管新规,其实是在市场利率持续走低环境下,

必要的举措。

这几年,全球整体利率开始下行,理财产品收益率自然下降。

导致理财出现本金亏损的情况,越来越多。

央视就曾报道:300多款银行理财产品出现亏损。

在亏损将成为市场常态时,还承诺收益率!承诺保本保息。

银行自然不乐意。

当然是迎合资管新规顺坡下。

但是,咱普通投资者,

没有了刚兑,想要拿点高收益,就得就得悠着点。

今年一开年,基金、股票就狠狠给大家上了一课。

同样今年1月1日后,不再保本保息的银行的理财产品,

将进行净值化管理,由投资者承担亏损与收益,

大家也可能遇到本金受损。

那么,目前理财真的没有好点的选择吗?

三、保本保息的理财产品,只有3种

现在能够保本保息的理财产品,还有3种:

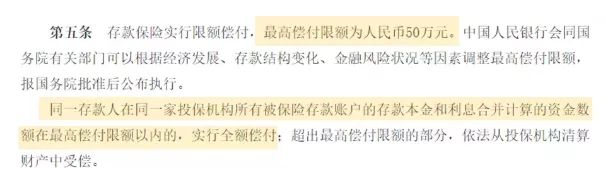

1、50万以内的银行存款

50万内存款其实是没有风险的。

有《存款保险条例》保障。

银行破产,保险公司最高赔你50万呢。

2、国债

国家发行的国债,以中央政府的信誉做担保,值得信任。

3、年金险和增额终身寿

保险公司既有《保险法》、《偿付能力监督管理办法》监督,

又有《保险保障基金法》帮赔。

他发行的理财险,收益情况直接写在合同。

就算保险公司不幸破产倒闭,

保单利益如何赔偿,

法律划分的也非常清晰~

三者相比较,

1年期银行定期存款,现已跌至1.5%。

10年期国债收益率盘中跌破2.8%,

刷新一年半以来的新低。

而理财型差不多能锁定3.5%的长期利率,

复利增长,越滚越多。

不受任何外部经济环境的影响。

四、最后说下

曾经,大家认为银行理财产品,无风险、高收益、保本保息。

投资者既能拿到高收益,也不用遭受损失。

所以市场非常火热。

然而,银行理财的弊端早已埋下,

高收益必然意味着高风险。

在新规后,理财产品承诺的保本保收益,将正式成为过去。

年金险和增额终身寿的优势,

在利息下行和破刚兑的环境下,

优势愈发明显。

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选增额终身寿险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~