大家好,我是哆啦~

1月1日互联网保险新规实施以来,

只有少数保司公司能在线上销售增额寿,

原有的高收益产品,

要么转线下,要么永远消失。

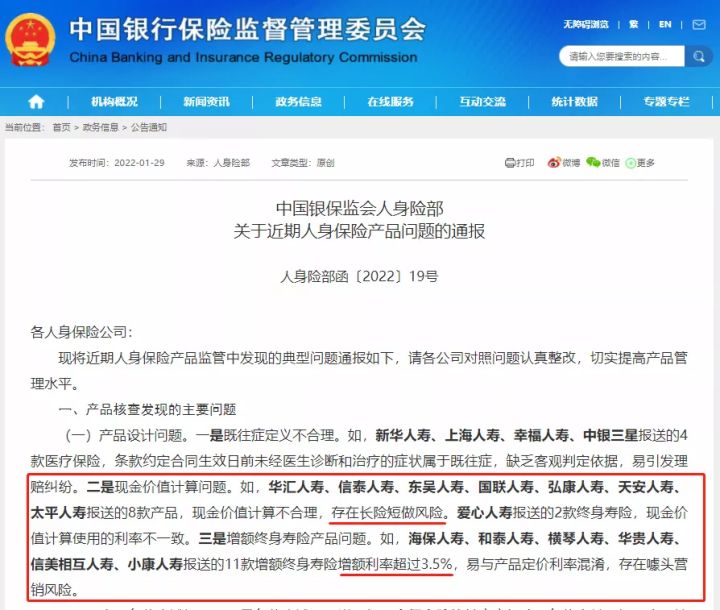

然而监管对增额寿的铁拳还没使完,

1月29日,银保监爸爸就发布了一则通报,

指出新备案的增额寿都存在一些毛病,

比如现金价值设置不合理,

前期现价过高,导致过多人提前退保取现,

容易出现兑付风险~

还有增额利率超过3.5%,属于噱头营销:

看完我只想说,

今年想再出一些收益爆炸的产品,怕是难了~

现存的增额寿,你真的要珍惜!

今天咱来测评一款:如意尊星光版,

先来简单认识下它:

如意尊星光版是一款怎样的产品?

说人话:可用于规划子女教育、婚嫁创业、养老的增额寿。

亮点:收益拔尖,身故保障更周全。

适合人群:追求高收益、长期理财的人群购买。

如意尊系列口碑一直不错。

如意尊星光版更是新规后难得能破3.49%的产品。

下面就从4点来仔细讲讲:

1、如意尊星光版,保障怎么样?

2、如意尊星光版,收益怎么样?

3、货比三家,如意尊星光版,性价比如何?

4、实际案例多赚16%!怎么投最划算?

N1

如意尊星光版,保障怎么样?

老规矩,先看它怎么投保,怎么领钱:

如意尊星光版,保额3.5%逐年递增,

身故即赔,但因为增额寿现金价值都较高,

通常都是中途减保/退保领取现金,

满足养老、教育、婚嫁等资金需求。

如意尊星光版主要有3个优势:

1、投保门槛低

最高80岁可投保,还支持隔代投保,

老人想把财产定向传给孙辈,它就能帮你。

起投金额也不高,

趸交1万起,期交5000元起,普通人家都能买,

就算钱不够,

保单生效2年后还支持加保,且加保写进合同:

2、保单领取超便利

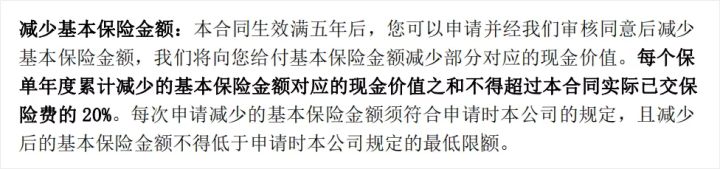

如意尊星光版现价使用灵活度不错,

支持保单生效5年后可申请减保,

减保同样写进合同:

而且不管是加保、减保、保单贷款等都很方便,

直接保司app线上操作即可~

3、身故/全残/意外赔偿好

如意尊星光版除了身故/全残即赔的保证,

还有航空意外、重大自然灾害意外导致的身故/全残,

能额外赔已交保费。

比很多同类型产品,更加全面。

下面我们来重点看看如意尊星光版收益如何!

N2

如意尊星光版,收益怎么样?

以0岁小雄,年交10万,交10年为例:

小雄9岁时,

保单的现价达到104.7万,实现回本。

20岁时,

现价170万,已交保费的1.7倍,IRR达到3.47%。

30岁时,

现价240万,已交保费的2.4倍,IRR达到3.48%。

60岁时,

现价675万,已交保费的6.7倍,IRR达到3.49%。

80岁时,

现价1342万,已交保费的13.4倍,IRR达到3.493%。

单从现价增长的角度看,

如意尊(星光版)复利速度非常给力,

可以实现超10倍的增长。

这笔钱,差不多可以囊括小雄成长所需的费用!

那怎么用呢,从演算表可知,

小雄可以通过减保,使用保单里的资金:

18-21岁,支取大学学费每年5万,共20万;

30岁婚恋时,一次性拿出20万付彩礼;

35岁时,一次性拿出20万用作创业金;

40~59岁,每年支取5万,

当做给父母的养老金,20年共领100万;

60~89岁,还能每年支取10万,

30年共领300万,用来补充自己的养老金。

操作完这些,大雄已经累计领取460万,

这时,账户里还有417万,能做家庭资产传承。

一份保单,可以说解决了3代人的需求。

总体看,如意尊星光版实力不一般。

如果对比同类强者又如何?下面再看看~

N3

货比三家,如意尊星光版,性价比如何?

目前新规产品中,

如意尊3.0和长城利盈盈实力强悍。

就让他们三者PK下吧~

以年交10万为例,他们的收益如图:

可以看出,如意尊星光版几乎可以和新规前的产品媲美,

各种缴费都完爆了如意尊3.0和长城利盈盈。

收益上的优势,没话说~

非常适合大家做长期储蓄,帮助资产增值。

它们的回本速度又如何呢?

这方面如意尊星光版的优势不大,

稍弱于如意尊3.0和长城利盈盈。

但收益优势摆在那,回本慢一点也没问题呀~

N4

实际案例多赚16%!怎么投最划算?

最后我们再通过具体案例来看下,

他对比大公司产品,优势有多明显?

龙先生想要稳健的长期理财险。

同样的本金,

如意尊星光版收益增加了32.95万,提升了16%。

存得越久,二者的差距会越大~

买保险其实是有技巧的,

买对产品,分分钟比别人多赚一大笔。

我叫哆啦,是专业的保险测评师。

如果你还不懂怎么选理财保险,欢迎关注微信公众号“哆啦A保”,还可以免费获取增额终身寿险选购宝典,欢迎来聊~