大家好,我是哆啦~

如今,增额终身寿险能够火爆全网,

除了安全性强、收益高、锁定终身利率等亮点,

“灵活减保”这一亮点也有巨大功劳。

可关于减保问题,这里头猫腻可不少。

一是不同保司不同产品,减保规则不同。

啥时候取钱,取多少钱可不是你自己决定的。

二是减保写进保全规则中,到底安不安全,

这个事也非常引人深思。

下面哆啦分析一波你就明白了~

N1

不同保司,减保规则有啥不同?

目前,大部分保险公司对于减保的处理,

无非就2种,写进合同或写在了保全规则中。

1、减保规则写进合同里,但有限制

一般来说,条款里明确约定了减保,

往往都会有一个20%的最高比例,

常见的有以下2种情况:

①每年减保不得超过已交保费的20%

这种减保规则还蛮容易理解的,

直接就按咱们交了多少保费来算,

比如总保费10万,那么每年减保最多就2万。

▲如意尊星光版减保条款

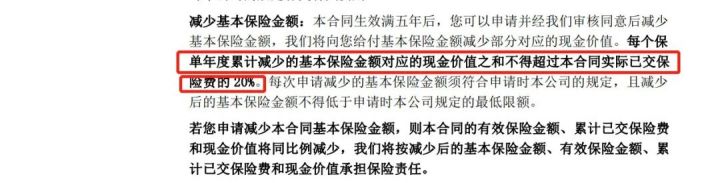

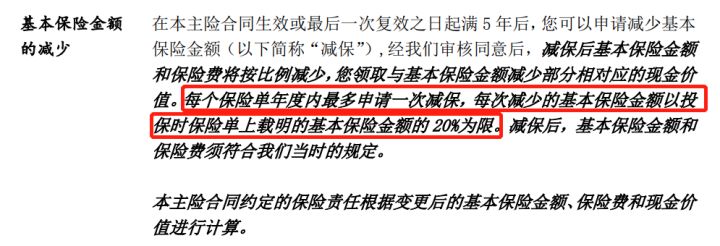

②每年减保不得超过基本保额的20%

当我们投保时,基本保额就已经确定下来了,

而且这份保单的基本保额是不会变的,

也就是说,这个最高减保金额是固定不变的,

基本保险金额的20%,相当于保单的五分之一。

▲利盈盈减保条款

眼尖的朋友也能看出来,

除了减保金额的限制,有些产品,

对于减保时间、减保次数也有一定的限制。

2、减保规则写在保司的保全规则中

“保全规则”是保司对于合同后续操作的规定,

它有一个小bug,那就是,

保险公司后续是可以修改这份规则的。

像去年上线的大部分高收益增额寿,

减保规则都详细写到了保全规则中,如图:

▲益利多2号减保规则

可以看到,益利多2号增额终身寿,

对于减保的要求非常非常少,灵活性极高。

虽然未来变更的可能性非常小,

但话又说回来,谁都不敢打包票。

这也是很多朋友心存芥蒂的原因,

既然没写在合同里,那未来不给减保了咋办?

其实对于这种风险,哆啦认为不必过分担忧,

下面咱们来分析分析~

N2

万一未来不给减保了,咋办?

减保有没有写进合同这件事,重要吗?

肯定是重要的!

毕竟明确写在条款里的减保规则,

咱们看得到摸得着,保司不能随意更改,

相对来说更加安全稳定。

不过,减保写进保全规则中,

未来不让减保的可能性也极其之小。

如今利率逐渐下行,利差损风险越来越大,

而增额寿利率无限接近3.5%,且一辈子不变,

相当于保司收益1块钱,

就必须得帮助这1块钱稳定增值3.5%。

那么,当你减保的时候,

保险公司不就少了一部分3.5%复利增值的责任,

这对于保司来说,简直就是有利而无一害!

所以,当前减保写进保全规则中还是值得信任的。

如果非要钻这个牛角尖,

直接首选减保写进合同的增额寿,不就得了,

那么问题来了,

目前市面上有哪些高收益增额终身寿险,

减保规则是写在合同里的呢?

N3

减保写进合同的增额寿,有哪些?

我挑了7款收益较高+减保写进合同的爆款增额终身寿险:

・ 增多多3号泰山版

・ 信泰如意尊3.0

・ 如意尊星光版

・ 招商仁和金盈卫

・ 长城利盈盈

・ 和谐倍护金生

・ 渤海前行无忧

那么这7款增额寿收益表现如何呢?

以30岁大雄,年交10万,交3年为例,

它们的现金价值对比如图:

可以看到,在回本速度上,

倍护金生回本最快,只要3年,

长城利盈盈、如意尊3.0紧跟其上。

在收益上,

这几款增额寿并没有相差太大,

信泰如意尊星光版整体收益表现最佳,

80岁时,现金价值达到160万,

比长城利盈盈还多赚5万!

最后说一下,

不管是减保、加保,回本速度还是收益率,

在监管的管控下,这些条款都会越来越严格。

而老产品,依然在这几个方面优势突出。

有理财规划的朋友,可趁早上车。

我叫哆啦,是专业的保险测评师。

如果你对增额寿感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~