hi~我是哆啦,

给大家带来个好消息,

我们曾经的趸交之王――瑞华颐悦无忧又重新回归了!

哆啦以前有写过它,

但由于产品较为特殊,很多朋友可能还不是很了解。

其实瑞华颐悦无忧本质是一款增额终身护理险。

它跟增额终身寿险一样,非常适合用来理财。

传说它的收益最高能达到3.51%,

所以也被称为增额终身寿的天花板产品。

那它到底值不值得上车呢?

咱们先来回顾一下这款产品~

一、瑞华颐悦无忧,保障如何?

瑞华颐悦无忧长这样:

瑞华颐悦无忧本质是一款增额终身护理险,

产品形态跟增额寿没有太大区别,

我们直接来看重点:

投保怎么样?

瑞华颐悦无忧,最高60周岁可投,

起投金额为10000元,门槛不算太高,

缴费方式分为趸交/3年交/5年交,

除基本的身故/全残保障外,

还可以附加投保人重大疾病豁免,

如果投保人不幸罹患重病,可免交后续保费,保单继续有效。

领取怎么样?

瑞华颐悦无忧,保额每年以3.5%复利递增,

而且减保明确写进合同,

如果中途急需用钱,

可通过减保或保单贷款等方式灵活变现,满足临时资金需求。

那瑞华颐悦无忧的具体收益表现怎样呢?

一起来看下~

二、瑞华颐悦无忧,收益如何?

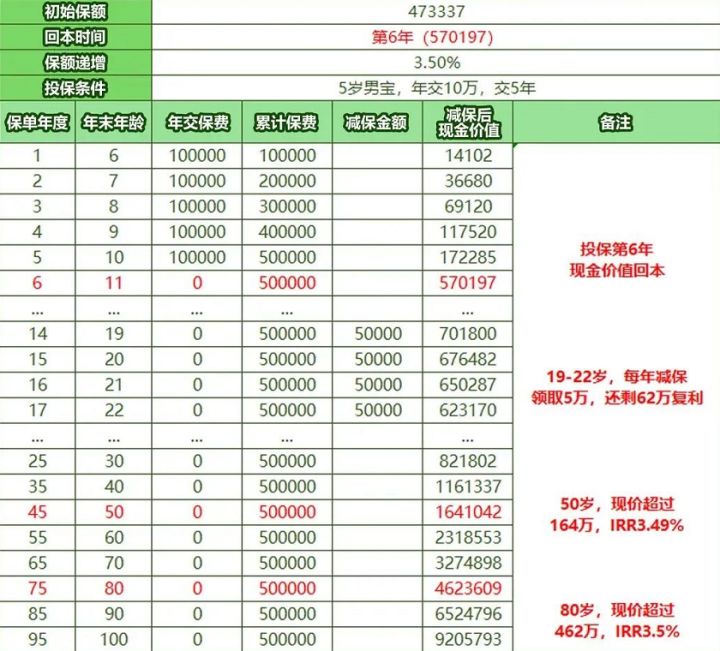

30岁的大雄,给儿子投保了一份瑞华颐悦无忧终身护理险。

案例:5岁男宝,年交10万,交5年,总保费50万。

男宝11岁时,即保单第6年,

现金价值超57万,实现回本!

在孩子19-22岁时,

大雄想领取一笔钱作为孩子的教育金,

通过减保每年领5万,共20万后,

现金价值还剩62万可继续复利递增!

50岁时,现价超164万,IRR为3.49%;

80岁时,若大雄孩子想退保领取,

能一次性取462万,IRR为3.50%!

可以看到,

越往后,颐悦无忧现价持续以3.51%复利递增,直到终身!

可见瑞华颐悦无忧,

回本速度不错,收益更是爆赞!

那跟爆款增额寿PK,它的表现又如何呢?

三、瑞华颐悦无忧,性价比如何?

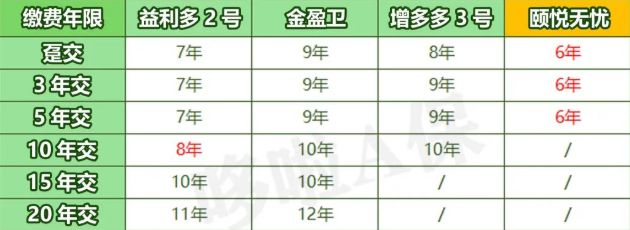

以30岁的大雄,年交10万,5年交为例。

来看跟益利多2号、招商仁和金盈卫、增多多3号PK,

看谁的收益更高。

作为趸交之王,颐悦无忧一次性交清优势最牛,

3/5/10年交,分别是增多多3号和益利多2号,

实力最强,

招商仁和金盈卫整体表现一般;

再看看它们的返本速度:

很明显,瑞华颐悦无忧6年回本,短期缴费速度最快,

长期缴费,则益利多2号更亮眼。

总的来说,

瑞华颐悦无忧,对比头部增额寿产品,

除了趸交收益和回本速度外,

其它表现并没有什么特别之处,

但如果对比大额存单,

颐悦无忧可是能把大额存单甩开一条街,

不信?我们接着往下看~

四、对比大额存单,颐悦无忧表现如何?

假设大雄手里有30万资金,想给孩子存钱以后当教育金,

是买瑞华颐悦无忧更挣钱呢,

还是30万起存,定期3年,目前最高3.20%的大额存单呢?

可以看到,

大雄孩子9岁时颐悦无忧就比大额存单多挣将近2万。

12岁时,多挣3.5万。

15岁时,多挣5.5万。

到18岁时,足足多挣了8万。

越往后,二者之间的收益越来越大。

颐悦无忧简直吊打大额存单。

更别说大额存单后面还有利率下降的风险,

不像颐悦无忧――提前锁定终身利率,

根本不用担心利率的下降~

我叫哆啦,是专业的保险测评师。

如果你对颐悦无忧感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~