大家都知道,增额终身寿最高收益不超过3.5%。

而年金险的收益超过3.5%,甚至达到4%以上,

只可惜年金险灵活性较差,

要在固定的时间,领固定的金额,不能随意支取。

那有没有这样一款,保单收益突破3.5%,

又可以灵活取现的产品呢?

还真有,它就是京福颐年养老年金险,

一款相当独特的预定利率4.025%稀缺品。

领取额度高,领取前现价超过所有养老年金险,

测算现金价值的复利收益高达3.9%,

完全吊打最强增额终身寿险!

具体啥情况?咱们一起来瞧瞧~

N1

京福颐年,收益真那么高?

理论上来说,增额终身寿险和养老年金险不是同类产品,

并不能在同一个维度上对比。

不过,增额终身寿是通过现金价值来体现收益的,

京福颐年也有现价,也支持部分减保来领取现价。

所以咱们直接拿它的现价和金玉满堂的现价对比。

下面,咱们分别以0岁男宝和30岁大雄,

一次性缴费,京福颐年选择70岁开始领取为例,

看看谁的收益更高?

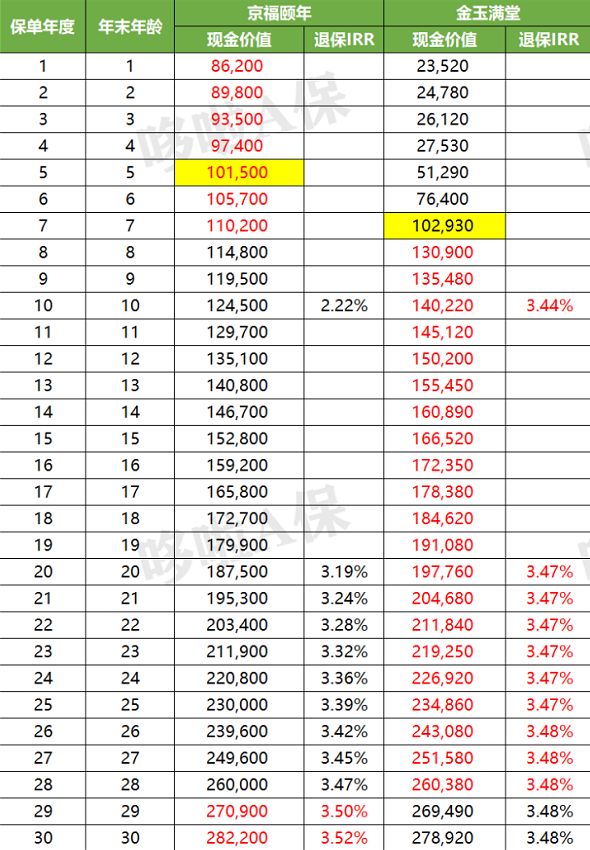

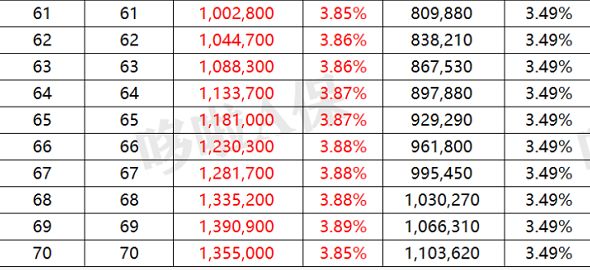

案例1:0岁男宝投保,现价对比如下:

(可上下滑动查看)

如上图,京福颐年前期现金价值更高,

回本更快,第5年就回本了。

第8年至第28年,金玉满堂的现金价值更高;

保单持有29年,京福颐年收益突破3.5%,

并且现价持续领先,收益一路上涨,

在男宝69岁时,收益高达3.89%!

金玉满堂最高3.49%。

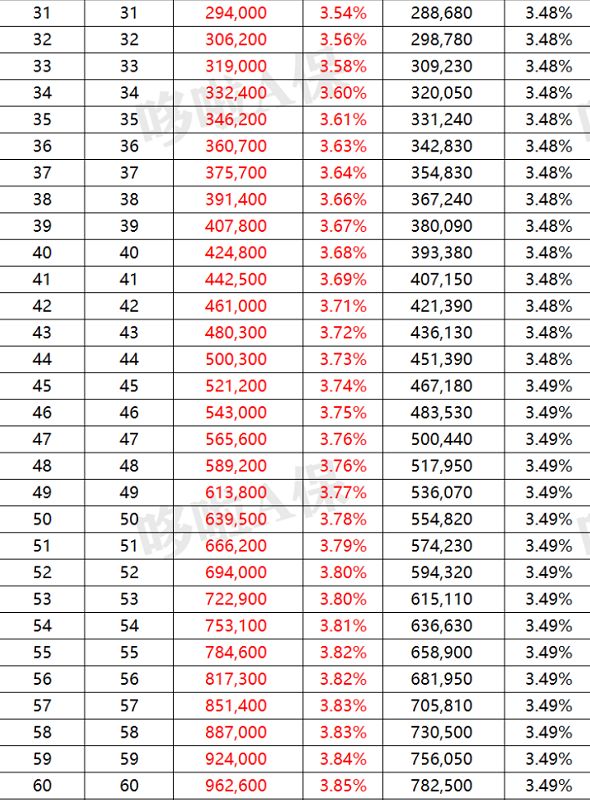

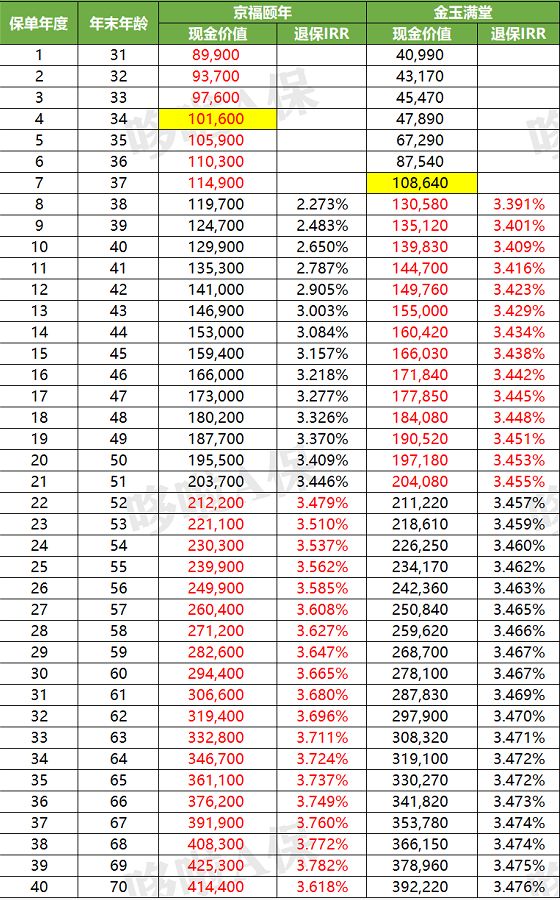

案例2:30岁大雄投保,现价对比如下:

(可上下滑动查看)

可以看到,京福颐年前期现价更高,

回本也更快,保单持有4年就回本了,

金玉满堂7年回本,慢了些。

保单第8年至第21年,金玉满堂的现价更高;

但第22年,京福颐年的现价开始反超,

保单第23年,收益突破3.51%;

在大雄69岁时,收益达到最高3.78%,

金玉满堂最高3.48%。

很明显,无论是给大人买还是给小孩买,

京福颐年都要持有至少20年以上,收益率才能超过3.5%,

特别是给孩子,最长要持有29年,

才能超过增额终身寿险的收益。

那么,京福颐年和金玉满堂,怎么选更划算呢?

N2

京福颐年vs金玉满堂,怎么选更划算?

根据上面的对比分析结果,

其实最重要的前提就是你的保单打算持有多少年。

如果想锁定未来长期(20年以上)的利率,

京福颐年明显更划算;

但如果不确定保单会持有多少年,

比如10年、20年都有可能,

那金玉满堂的收益更为稳妥。

不过要注意,

如果打算购买京福颐年这款产品,

只有选择趸交保费,收益才比金玉满堂更有优势,

而且要选择70岁开始领取养老金,

并且最迟在领养老金的前1年退保。

因为它高现价的优势在于领取养老金之前,

开始领取后,它的现价降为0,这个优势就没了。

所以,咱们要把退保时间设置在开始领取前。

N3

写在最后

京福颐年是一款养老年金险,

年金领取额度较高,可以保证领取20年,

本就是存养老金不错的选择。

除此之外,它还拥有领取前高现价的优势。

如果想买比3.5%收益更高的增额终身寿险,

并且做好了持有20年以上的准备,

那京福颐年可以让你获得最高近3.9%的收益!

但如果不确定这笔资金什么时候会用到,

建议还是选择增额终身寿险更稳妥些。

我叫哆啦,是专业的保险测评师。

如果你不懂怎么选年金险,关注微信公众号“哆啦A保”,还可以免费获取年金险选购宝典,欢迎来撩~