大家好,我是哆啦~

最近,重疾险市场来了位熟面孔,

来自和泰人寿的超级玛丽max。

听起来有没有很熟悉,

没错,这款新产品延用了之前的老产品名。

但在保障上,差别可就大了...

超级玛丽max重疾险是一款怎样的产品?

说人话:得了约定的大病就赔几十万的消费型重疾险。

亮点:中症赔付达70%保额,重疾保障买一送一。

适合人群:追求高保障、高性价比的人。

那么超级玛丽max,

作为我们重疾险界网红IP的一员,有没有坑呢,整体表现如何呢?

下面我从4点给大家扒一扒就知道了:

・ 超级玛丽max,保障怎么样?

・ 超级玛丽max,性价比咋样?

・ 公司靠谱吗?理赔好不好?

・ 实际投保案例,怎么买最划算?

N1

超级玛丽max,保障怎么样?

老规矩,先来瞅瞅保障图:

可以看到,

超级玛丽max,没有太多花里胡哨的东西,

保障比较简单,哆啦就不兜圈子了,

直接给大家总结它的4大亮点:

1、重疾赔付达160%,且买一送一

超级玛丽max,重疾赔100%保额,

可选60岁额外赔60%,共160%保额,

也就是说,50万能获赔80万!

重点来了,超级玛丽max还约定了,

60岁前,首次确诊重疾后,间隔3年,

再次确诊重疾,额外赔100%保额,

说白了就是重疾二次赔,相当于买一送一!

而且,即使第二次和首次重疾是同一种病,

只要不是同一个部位,就能赔!

大雄30岁时买了50万保额,附加额外赔,

42岁时,大雄得了心梗,一次性赔:

50万+50万*60%=80万,

55岁时又得了胃癌,这时再次获赔50万,

总共赔了130万!

2、中症赔付高达70%,创新高

要知道,一般重疾险在基本保障上,

重中轻症通常都是赔付100%/60%/30%。

而超级玛丽max在中症赔付上非常出乎意料,

25种中症,赔2次,每年赔70%保额!

这70%比例,可是跟同类产品battle的资本。

3、可选癌症保障,更实用

超级玛丽max,可附加癌症保障,

它和超6一样是以癌症津贴的方式,

约定得癌1年后仍持续治疗,

每年领40%保额,最多领3年,共120%保额。

这种赔付方式更实用些,

不仅获赔概率高,也能早点获得理赔。

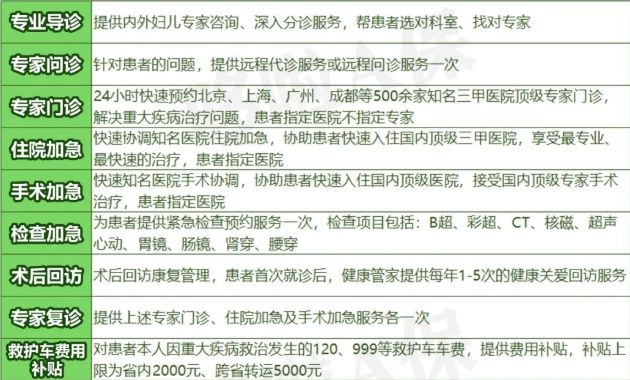

4、可享受丰富的增值服务

投保超级玛丽max,就能享受绿通服务,

等待期结束后开始生效,1年内有效,

包括专家问诊、住院/手术加急等等。

不过,超级玛丽max也有个让人纠结的点,

因为这家伙绑定身故责任,

直接把保费拉高一个维度。

30岁大雄买30万保额,每年就要5592元,

那这钱值不值得牺牲呢?

我们来跟同类产品比比看先~

N2

货比3家超级玛丽max,性价比如何?

我挑了3款性价比数一数二的重疾险,

来和超级玛丽max决战一番:

先看价格,

很明显,超级玛丽max绑定身故,

保费和其它3款大大拉开距离。

再来看保障,

虽然超级玛丽max中症赔70%保额,

但超6和神盾7号都可选中症额外赔,

基础保障的赔付比例更高!

另外,4款都有重疾二次赔,

其中两款超级玛丽,约定的责任更宽松,

且超级玛丽max赔付比例更高。

但整体来看,相对于超级玛丽6号,

我认为超级玛丽max的实用性稍微弱一点。

总之,在性价比上,

另外3款产品的整体表现更突出,

但如果你是追求保障身故的,

超级玛丽max,也不失为一个选择~

N3

公司靠谱吗?理赔好不好?

超级玛丽max和超级玛丽6号,

出自同一个爹,我们的老熟人和泰人寿,

注册资本15亿,

背后股东是腾讯和中信等知名企业。

2021年第4季度数据:

・ 核心偿付能力充足率:158.58%

・ 综合偿付能力充足率:158.58%

・ 最新风险评级:B

各个评级标准都达标,符合监管要求,

理赔也没啥问题,是靠谱的~

N4

实际投保案例,怎么买最划算?

最后,哆啦拿一个实际投保案例,

给大家看看怎么投保更划算。

大雄,30岁,想为自己配置50万保额的重疾险。

同样来自和泰人寿,还用着同个IP,

但超级玛丽6号便宜29.2%,

并且重疾/中症赔付比例大大提高。

而超级玛丽max的重疾二次几乎秒杀全网,

所以超6也不算碾压,只能说性价比更高。

预算低的朋友,

超级玛丽max就不用考虑了,

少花两三千,还能买到更划算的产品。

若你预算高,想要未来100%能拿到这笔钱,

在保身故产品中,超级玛丽max值得入手。

我叫哆啦,是专业的保险测评师。

如果你有重疾险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来聊~