大家好,我是哆啦~

说到目前最火的稳健理财产品,

增额终身寿险,绝对能上榜Top1,

尤其是在银行存款利率又下降后,

这几天跟哆啦咨询增额寿的朋友更多了。

不过呢,我倒发现了,

对于增额终身寿,大家都是似懂非懂,

最近接收到了不少关于这类产品的问题。

今天,哆啦整理了大家最关心的10大问题,

来看看有没有你想知道的~

N1

买增额终身寿前这10大问题,一定要看!

直接进入主题,

瞧瞧都是些啥未解之谜:

1

增额终身寿,安不安全?

理财,无非担心的就是资产安全问题,

不过哆啦也说过很多次,

增额寿的安全性和国债一个级别。

即使保司倒闭,只要你的合同在手,

天塌下来都没事,你的收益一份不会少。

毕竟咱们有《保险法》庇护:

还有保险保障基金兜底,不是事儿,

不放心?可以瞅瞅《保险公司10大安全机制》。

2

买增额终身寿,有啥要求?

不管买啥保险,基本要求就那几点:

年龄、投保门槛、缴费期限、健康状况...

而增额终身寿,作为理财产品,

健告通常都很宽松,大部分人都能买。

3

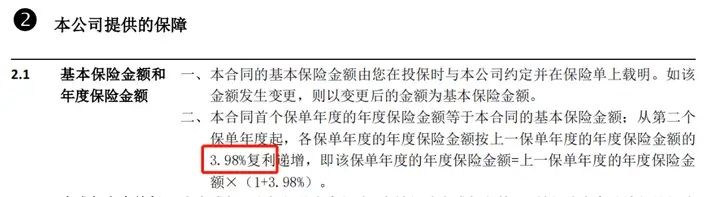

保额3.8%复利递增,究竟是啥?

增额终身寿在合同里,

有一个明确的利率,通常在3%-4%,

▲某款增额合同条款

但大家注意了,这个有效保额复利,

其实跟真实收益没有半毛钱关系,

一般只有在身故/全残赔付,才会涉及到。

4

增额终身寿,怎么领钱?啥时候领?

在增额终身寿账户中,现金价值有多高,

就说明你能拿到的钱有多少,

你啥时候取钱,取多少,

除了退保一次性取出,

也可以通过“减保”取出部分钱来急用。

剩下没取完的钱,可继续复利增值,

这就是增额终身寿的高灵活性。

5

如果还没领取人就挂了,咋办?

增额终身寿,都会有身故/全残保险金,

假设被保人挂了,一般按3种情况赔:

・ 18岁前:max(现价,已交保费)

・ 18岁后:缴费期内,max(现价,已交保费*对应比例)

・ 18岁后:缴费期满,max(有效保额,现价,已交保费*对应比例)

哪个情况赔得多,就按哪个赔。

6

增额终身寿的收益,有多高?

增额终身寿,一辈子都能锁定利率,

即便未来往账户里追加,利率也不会变,

这是国债和银行存款,都做不到的。

那么它的收益会有多高呢?

给大家整理4款高收益增额寿瞅瞅,

以30岁大雄,年交10万为例,

它们在不同缴费期,收益情况如图:

可以看到,目前市场上数一数二的增额寿,

收益基本都能无限接近3.5%,

可比一降再降的定期存款香多了~

7

在网上投保增额终身寿,靠谱吗?

如今,互联网保险是大势所趋,

不仅投保便捷,产品也更多样性。

而每个保险销售平台和每款保险产品,

在银保监会都有备案,

对于产品的真实性,完全可以放心。

况且你在网上投保增额终身寿,

保费是直接给到保险公司,钱安全得很,

So,只要满足需求,

不管是线下还是线上的产品,都靠谱的~

8

给自己投保,还是给孩子投保?

有孩子的朋友,建议选择给孩子投保,

毕竟保单增值的时间越长,收益也越可观。

没花完的钱还能留给下一代,

实现财富传承,一举两得~

再说了,只要你人还在,

增额终身寿的保单权益,仍是投保人说了算。

9

产品下架了,会影响保单吗?

这答案不是明摆着嘛,

产品下架跟保单利益没有任何冲突,

即使永久停售也没啥影响,

相反地,不想错过好产品,

你还得尽快抓住机会,赶上最后一班车。

10

增额终身寿,适合谁买?

直接说答案,

增额终身寿最适合8类人买:

・ 需要强制储蓄的月光族

・ 想长期规划现金流的人群

・ 打算给孩子准备一笔教育金的爸妈

・ 想为自己养老做打算的人群

・ 手里有笔闲钱,想稳健增值的人群

・ 在资产配置需要一份低风险理财兜底的人

・ 未来需要灵活支配资产的人群

・ 想实现财富传承、婚前财产隔离的人群

好啦,关于增额终身寿的10大问题,就解答到这里。

我叫哆啦,是专业的保险测评师。

如果你对增额寿感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~