大家好,我是哆啦~

先提醒一下新朋友,

达尔文7号重疾险的核保放宽了,

有甲状腺结节、乳腺结节或肺结节的朋友可以考虑投保。

咱回归今日主题,

说下小青龙少儿重疾险的开门红活动――核保放宽,52种疾病有机会投保。

正在挑选少儿重疾险的宝爸宝妈,可仔细参考。

另外,小青龙保30年版,

已在去年12月31日24时下架。

预算有限、又想兼顾保障的家长,

错过这次投保机会,以后高性价比少儿重疾险的选择又少了。

那么小青龙少儿重疾险值不值得买?一起来测评下它。

N1

核保放宽,52种疾病有机会投保

这次小青龙少儿重疾险核保放宽,

截止时间为2023年3月31日。

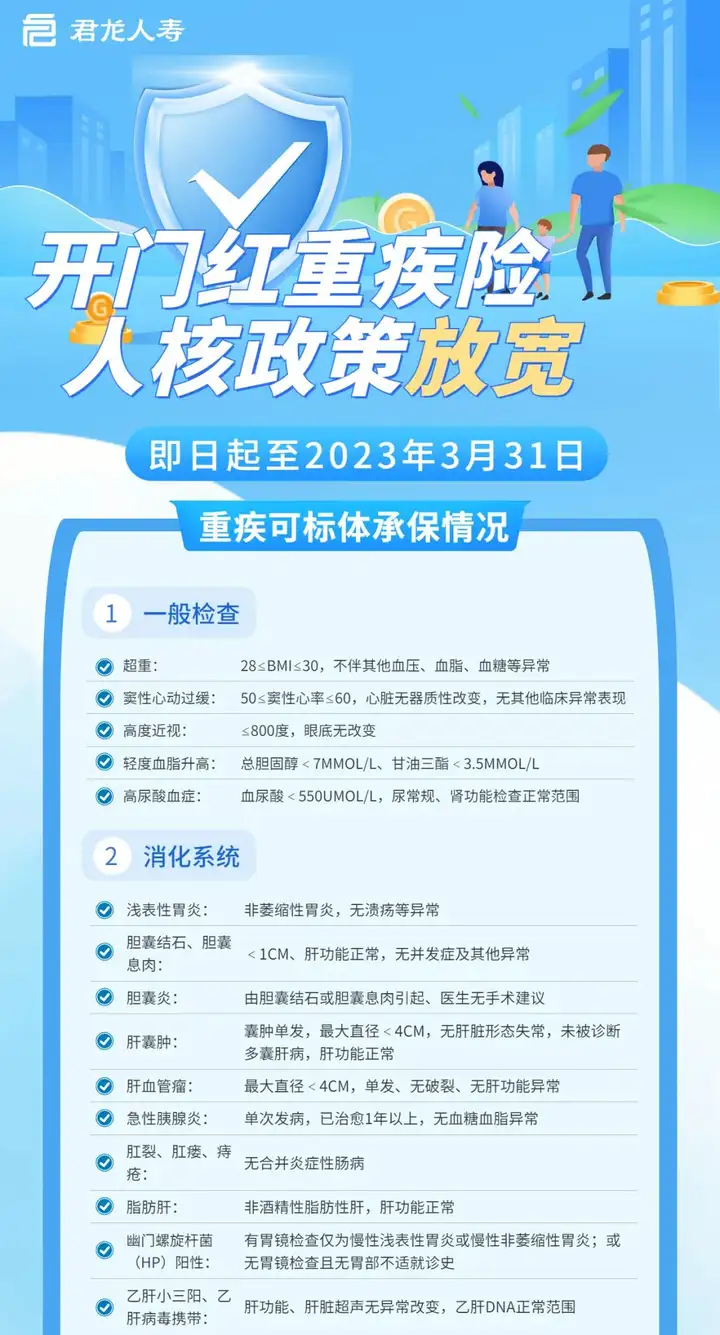

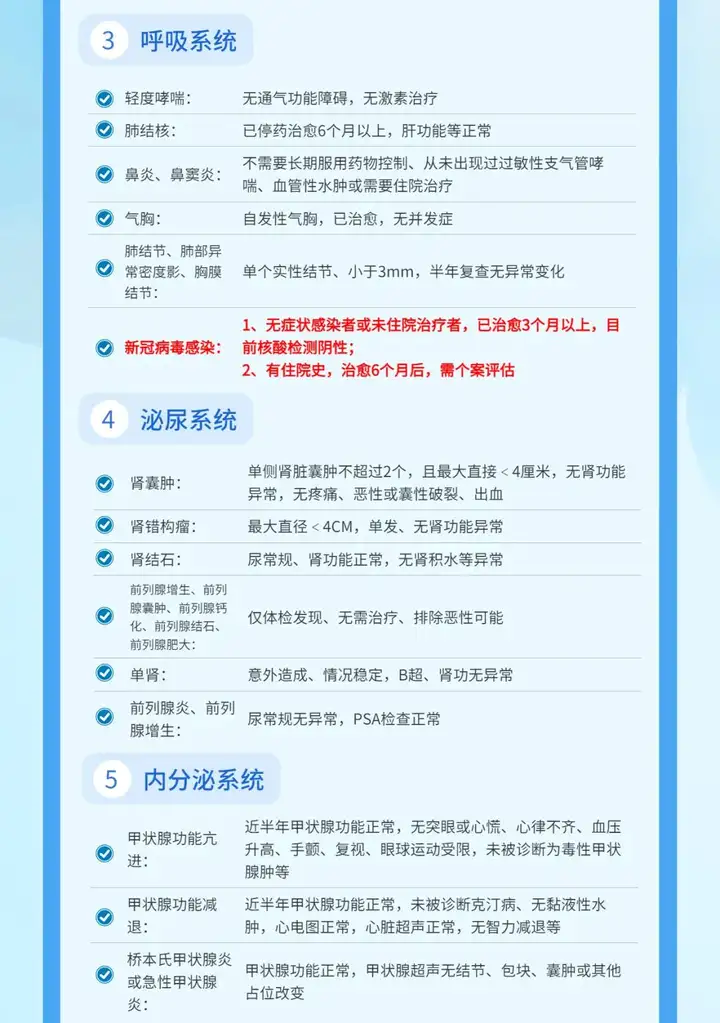

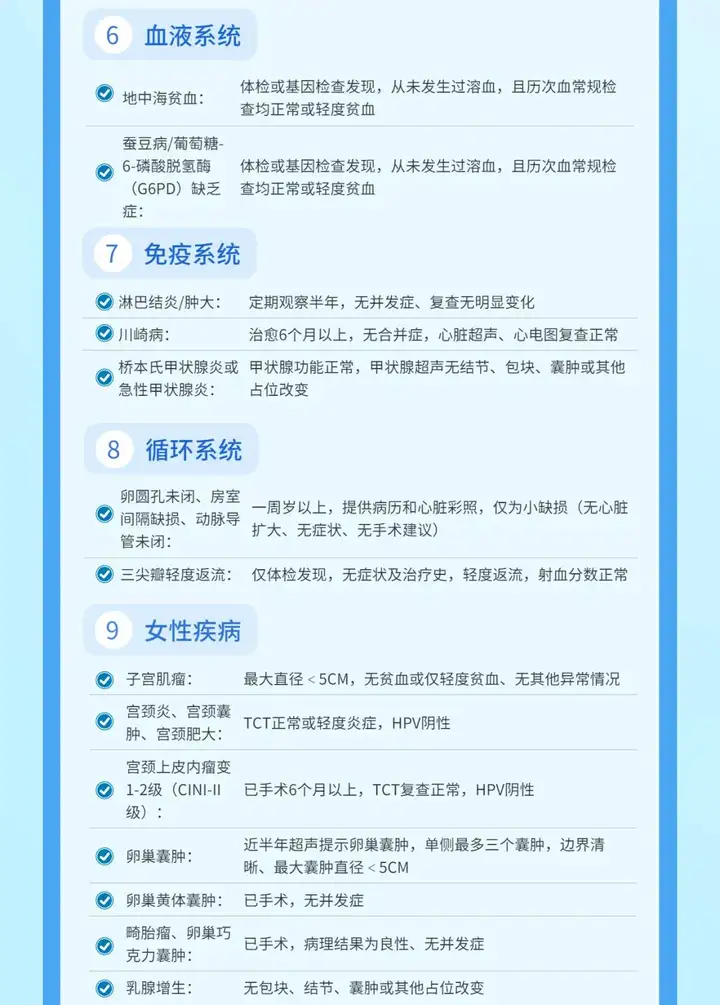

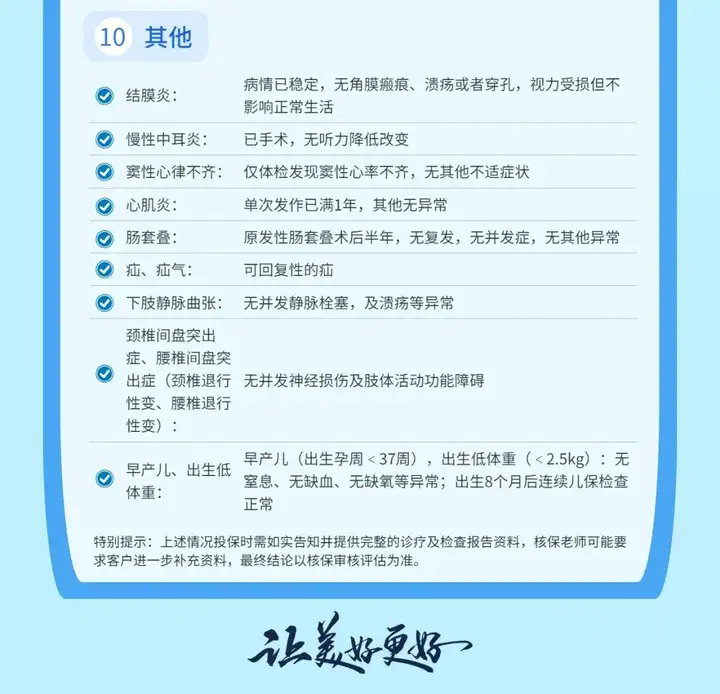

君龙人寿针对10大项52种疾病进行了调整,详细见下图:

我给大家简单梳理一下儿童核保的高发异常项。

呼吸系统疾病,如哮喘、鼻炎/鼻窦炎、新冠病毒感染;

血液系统疾病,如地中海贫血、蚕豆病;

免疫系统疾病,如淋巴结炎/肿大;

循环系统疾病,如卵圆孔未闭、房室间隔缺损、动脉导管未闭;

其他,如结膜炎、疝气、慢性中耳炎、早产儿、低体重儿等等。

如果宝宝患有这些疾病,

现在投保小青龙少儿重疾险,有机会标体承保。

哪怕不能标体承保,也无需担心留下记录。

核保放宽期间,邮件人工核保审核,不留痕。

也就是说,既有一次可标体承保的机会,又不影响后续投保其他少儿重疾险。

N2

小青龙少儿重疾险,保障如何?

小青龙少儿重疾险,保障上有哪些亮点?

不清楚保障的朋友,再来回顾一下。

小青龙总结起来有6大亮点。

亮点一:首次重疾最高赔付200%,中轻症赔付不终止

小青龙少儿重疾险,可附加首次重疾额外赔。

保30年版本,前10年重疾,可额外赔100%;

保至70周岁/终身,前30年,可额外赔60%。

重疾赔付后,不同组中症、轻症责任继续有效,最高各还可赔2次。

亮点二:高发特疾更多赔付,不限出险年龄

少儿特疾包括20种,比如白血病、重症手足口病、重型再生障碍贫血、淋巴瘤、脑恶性肿瘤等……

小青龙少儿重疾险,在特疾的赔付上,不限出险年龄,大大降低了理赔门槛。

针对20种少儿特疾,额外赔120%基本保额;

针对10种罕见疾病,额外赔200%基本保额。

举个例子,妈妈给0岁男宝买了50万的保额。

男宝5岁时,不幸患白血病。

此时,理赔金总共:50万+50*120%=110万。

如若患的是罕见疾病,理赔金总共:50万+50*200%=150万。

这100多万,既可用于儿子的治疗康复费,又能弥补家长照顾孩子失业期间的收入。

对于病患儿家庭来说,无疑是兜底保障。

亮点3:重疾最高赔付4次,不分组

每次间隔期为1年,赔付120%/140%/160%基本保额。

亮点4:长期住院津贴,重、中、轻、意外皆可赔

小青龙少儿重疾险有两档可选,100元/天或200元/天。

重疾、中症、轻症分别按照住院日额*200%/150%/100%*住院天数来赔付,每年最高180天。

此外,18岁之前因意外住院,

也按照100%*住院天数赔付,每年最高90天。0免赔天数,更具人性化。

亮点5:两大增值服务,实用性强

增值服务一:暖白计划(白血病健康管理方案)

合作的医疗机构陆道培医院,汇聚国内、国际顶尖白血病专家和医疗资源,能帮助患儿精准检测、治疗。

可远程会诊,专车接诊,免押金住院,减少了爸爸妈妈带娃看病的慌乱和疲惫,

也能让孩子第一时间接受到专业医生的救治。

增值服务二:重疾健康关爱

包括全网特约医院网络,无最低保额要求。

只要购买了小青龙少儿重疾险,就可以享受重疾绿通、检查加急等增值服务。

亮点6:保障丰富,价格却实惠

小青龙少儿重疾险的可选责任丰富。

以50万保额,0岁宝宝为例,看看保费如何?

保30年,只附加住院津贴,

0岁男宝最低只要721元,0岁女宝最低只要735元。

不过,保30年的保障在这月底31日下架。

如果预算充足,建议选保终身,附加住院津贴(200元)+多次重疾,0岁男宝仅2354元,0岁女宝便宜两百块。

一般而言,哆啦不建议大家附加身故责任,因为价格会贵很多,性价比不高。

当然,要是觉得附加后没有经济压力,那就随便啦。

N3

货比3家,小青龙重疾险的性价比如何?

用小青龙 PK 3款热门少儿重疾险,大黄蜂7号、慧馨安2022、青云卫2号。

具体产品形态如下图:

可以看到,4款少儿重疾险,基本产品形态很相似,到底该怎么选择呢?

直接看总结。

小青龙:性价比高,基础责任保费最低,有增值服务,适合预算低、追求高性价比的爸爸妈妈。

大黄蜂7号:少儿特疾最高能赔到310%,如果看中这点,可直接选大黄蜂7号。

青云卫2号:60周岁前重疾额外赔最高60%,理赔门槛大大降低。

慧馨安2022:中轻症额外赔分别为30%/15%,预算充足者建议附加这一项保障。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~