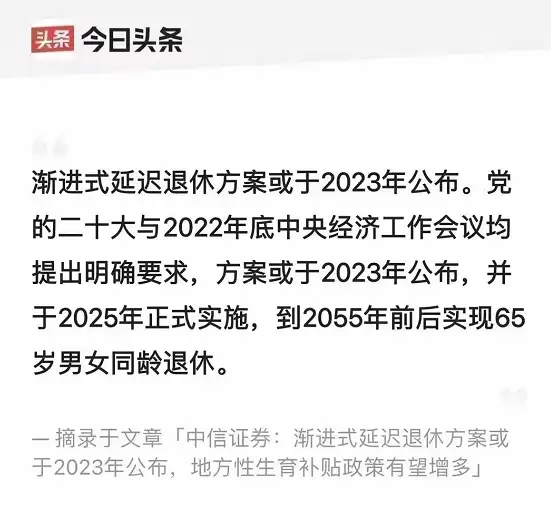

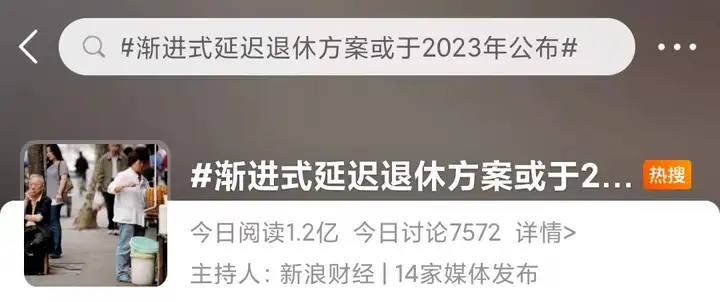

上周,一篇中信证券的研究报告登上热搜。

报告说渐进式延迟退休方案要来了,

预计2023年公布,于2025年开始实施,

到2055年前后实现65岁男女同龄退休。

虽然官方目前没有正式发布具体的延迟退休方案,

但终究还是快到那一天了……

去年全国总人口减少85万,退休高峰却已来临。

生育率下降,需要领养老金的人却在增多,

社会“抚养比”进一步压缩。

延迟退休势在必行,箭在弦上!

延迟退休,我们每个人到底会延迟多久呢?

作为大时代下的个体,我们该如何应对?

N1

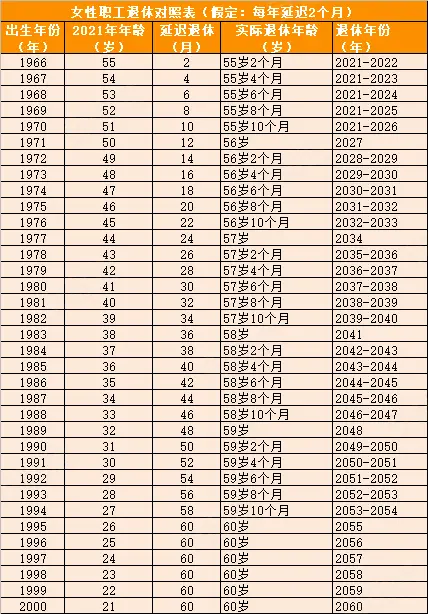

不同年龄段,多少岁才能退休?

延迟退休,前面还有“渐进式”三个字。

它并不是一步到位,一下推迟5-10年。

比如“明明下个月就可以退休了,结果延迟退休了,又要多干5年”这种事情,不会发生的。

那么在渐进式的延迟退休方案的情况下,

当下不同年龄的人,要到多少岁才能退休呢?

假设每年延迟2个月退休,不同年龄段退休时间表:

这份退休年龄表,影响到70后、80后和90后。

如果按照这个去落地执行的话,

影响最大的大概就是80后和90后了。

这里,90后看到,也要说一句:

这个班真的是要活到老、上到老!

对此,不少90后在网上也炸开了锅:

N2

延迟退休的背后竟然是...

延迟退休的目的,就是要让我们延迟领退休金。

或者相比60岁、55岁或50岁退休,

少领5年到15年养老金。

为什么会少领养老金?

因为国家养老金快没钱了。

中国社科院2019年发布了《中国养老金精算报告2019-2050》。

其中提到,中国养老金“坐吃山空”,

可能到2035年,其结余将耗尽。

既然延迟退休是因为国家的养老金不够,

咱们就少给国家财政增加负担,少领几年养老金。

有位网友说得挺形象,

延迟退休约等于全国人民过上了加强版东北下岗职工的日子。

养老金够花了咱就退休,甭管国家了;

不够就老老实实继续搬砖,自己想办法存钱养老。

毕竟60岁在职场上还吃香的是少数,

大部分人还是会为生计发愁。

所以,提前规划养老特别重要,

在65岁之前,拥有“自己的养老金”,

也就是能定期释放现金流的资产。

在银行存款、理财、股票基金、房产、理财保险等众多理财方式中,

养老年金险和增额终身寿险这两种理财险,

是最适合用来应对延迟退休的理财工具。

养老年金险

跟国家养老金一样,每年/每月定期领钱的形式,

活多久领多久,直到去世。

拿我多次跟大家推荐的养多多3号养老年金为例。

比如35岁女性,每年交10万,交5年,

60岁开始,每年能领6.66万,活多久领多久。

如果活到80岁,加上现金价值,

一共能拿到约180万养老金,收益率有3.81%;

活到90岁,养老金有206万+,

本金的4倍,收益率3.96%;

活得越久,拿钱越多,收益也越高。

增额终身寿险

养老年金险只能每月或每年领钱,

无法一下子拿出大笔金额。

虽然有的产品可以退保取现,

但退保以后,终身收入现金流就没有了。

而增额寿的作用,就是留一笔钱以备不时之需,

不用的时候在保单里稳稳增值,

要用的时候随时可以拿出来,灵活变现。

举个栗子,30岁男性,年交10万,交5年,投保人我行。

如果一直不领取,到60岁时,

现金价值有130万,本金的2.6倍,

复利收益3.481%,折合单利5.97%;

这笔钱可以一次性取出来,

也可以减保取出一部分,没取完的继续复利增值。

存的时间越长,收益越高,

这个投保方案,IRR最高可达3.495%。

N3

写在最后

养老问题对个人或社会,都是一个很大的挑战。

但话又说回来,我们退不退休、什么时候退休,

其实不在于官方规定,而在于我们自己。

只要能保证晚年生活无忧,

随时随地都可以“退休”,不是吗?

我叫哆啦,是专业的保险测评师,熟悉全国各类保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来聊~