大家好,我是哆啦~

弘康人寿金满意足3号,昨天已经正式上线啦。

一直关注这款增额寿的朋友,可以约起来了。

哆啦之前也简单给大家介绍过,

金满意足3号支持双被保险人。

这一大创新,可以延长保单的保障期,

提升保单价值的增长空间,

增加身故赔付金和退保金的累积。

那么,除此之外,

金满意足3号还有哪些亮点呢?收益又怎么样呢?值得买吗?

咱们来详细测评~

N1

金满意足3号,保障上有哪些亮点呢?

金满意足3号产品形态如下图:

保障上总结有3大亮点。

亮点一:门槛低,增值权益丰富

年交1000元即可,是目前门槛最低的增额寿了。

支持第二投保人、隔代投保、

对接信托、细胞冻存服务等。

一张保单保三代,财富传承绝佳工具~

亮点二:支持双被保险人

金满意足3号在身故/全残保障上也有所不同。

双被保人的情况下,两个人都身故/全残时,保单才终止,并根据身故/全残的先后顺序来确定赔偿金。

一先一后身故/全残,与单被保人相同,保险金赔给后身故/全残被保人的受益人;

同时或无法确定先后顺序,按2个被保人身故对应的身故/全残金两者取大,再分别赔给各自受益人50%。

亮点三:支持加减保

目前大多数增额终身寿险产品都不能加保。

金满意足3号支持加保,这点优势很明显。

趸交时,单保险人,犹豫期后且50岁前;

双被保险人,犹豫期后且55岁前;

3/5/10年交:犹豫期后且被保人60岁前;

每次加保最低100元起。

减保上,保单满5年,每年不超过基本保额的20%。

我们接着来看它的收益情况。

N2

金满意足3号,收益到底高不高?

金满意足3号支持双被保人。

那么单被保人和双被保人在收益上有什么差别呢?

一起来看真实案例。

陈先生给30岁妻子和1岁儿子投保金满意足3号,年交10万,交5年。

收益测算如下:

仅以30岁妻子做被保人,

那么在保单第20年,也就是妻子50岁时,

现金价值为91.6万,irr达到3.4%;

保单第30年,现价达129.2万,多赚79.2万。

此时正值退休之际,刚好可以拿来补充养老金。

当妻子和儿子一同做被保险人时,

同一保单年度,现价和收益均要高于单被保人。

在未减保取现的情况下,

保单第70年,妻子100岁,儿子71岁,

此时现价为512.2万,本金翻了10倍。

保单第80年,可比单被保人情况下,多赚210万之多。真是绝了。

且只要有一个人活着,

现金价值就会持续复利增长。

收益可高达3.48%。

这收益率,再加上支持双被保人,第二投保人,

难怪金满意足3号一上线就有朋友迫不及待了。

N3

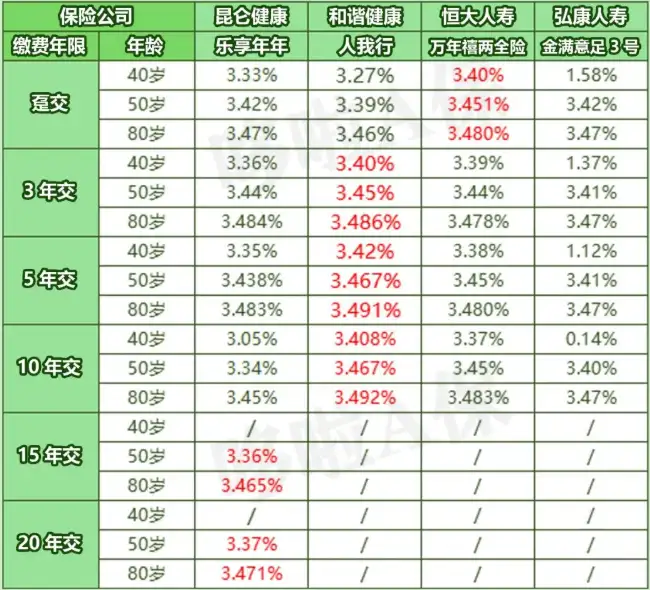

金满意足3号,PK高收益增额寿,实力如何?

我们再拿几款高收益增额对比一下,

比如乐享年年、人我行、万年禧两全,看看金满意足3号实力怎么样。

以30岁男性为例,

按照不同缴费计划及各年龄段,对比收益。

4款增额寿PK结论如下。

万年禧两全趸交收益最占优势,不过投保稍微有点复杂。

人我行,3/5/10年交,收益全线飘红,最高可达3.49%。可惜小孩子买不了。

乐享年年,15/20年,收益非常有优势。

当然,乐享年年的短期缴费也很不错,收益可高达3.48%。

金满意足3号,收益3.47%,对比其他三款稍弱一点,但也不差,还有双被保险人,支持加减保等绝对优势。

回本速度上:

万年禧两全领先第一,其次人我行,

金满意足3号和乐享年年差不多,

最快8年回本,慢则10年,一般水平。

N4

金满意足3号值得买吗?

总结来说,4款增额寿均属于第一梯队产品。

至于怎么选?直接上结论,供大家参考。

高收益+回本快,首选人我行;

高收益+万能账户,首选乐享年年;

减保自由+万能账户,首选万年禧两全;

看中加减保+双被保险人,首选金满意足3号。

最后提醒各位朋友,增额寿都有一定年限的回本期。

在回本期,不建议大家退保,有损失。

所以,我们拿来投保的钱应尽可能保证近10年左右时间,不取出,放在里面增值。

中途如需急用钱,可通过保单贷款方式来解决。

当然,每款增额寿都有各自的优缺点,一定要根据自己的实际需求来选择。

我叫哆啦,是专业的保险测评师,熟悉全国各类保险。

如果你有寿险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来聊~