最近总是有朋友问:

为什么测评的增额寿都是小公司的?大公司的呢?

搞得哆啦像是要把大公司好产品私藏一样。

今天咱们就对有名的大公司的增额寿起个底,

看看大公司的增额寿险,到底哪家强?

以下是老七家比较有代表性的7款产品:

盛世金越尊享版【平安人寿】

臻享传家【中国人寿】

臻鑫一生【人保寿】

岁悦添富【太平人寿】

荣华世家【新华人寿】

鑫相伴(尊享版)【太保人寿】

乐增寿【泰康人寿】

评价一款增额终身寿险是否值得买,无非就这2点:

①收益高不高

②灵活性好不好

下面,咱们一起来测评它们。

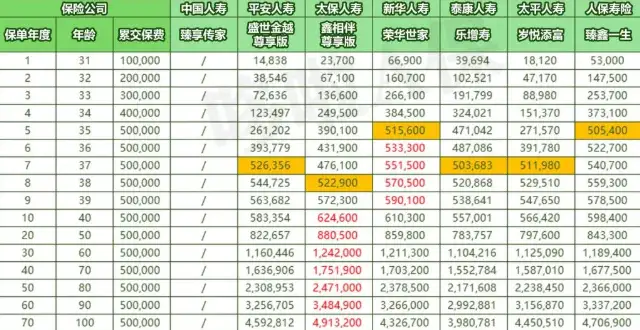

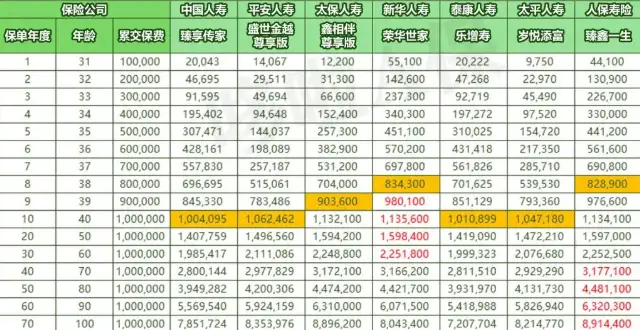

N1

老七家增额寿对比,收益谁最高?

咱们以30岁男性,年交10万为例,

不同缴费期限的情况下,现金价值对比如下:

假设是一年缴费(趸交),总保费10万。

趸交的情况下,太保鑫相伴尊享版现价增长最快。

整体收益非常稳定,一路领先。

其次是盛世金越尊享版和荣华世家,泰康的乐增寿排在最后。

假设是3年交,总保费30万。

3年缴费,前9年,新华荣华世家现价增长最快,

但保单第10年,太保鑫相伴尊享版开始反超,并且持续领先。

荣华世家和人保的臻鑫一生分别位列第2和第3,泰康的乐增寿仍然排最后。

假设是5年交,总保费50万。

5年缴费跟3年交的情况差不多。

前9年,荣华世家现价增长最快。

保单第10年开始,太保鑫相伴尊享版实现反超并持续领先。

现价排名前3的是这几款:鑫相伴尊享版>荣华世家>臻鑫一生。

假设是10年交,总保费100万。

保单前30年,新华荣华世家的现价最高,其次是人保寿的臻鑫一生。

保单40年之后,人保臻鑫一生和太保鑫相伴尊享版开始反超,分别位列第1和第2。

表现最差的依然是泰康保险公司的乐增寿。

老七家大公司的增额寿收益率(IRR)对比如下:

从图中一路飘红的数据可以看出,

太保鑫相伴尊享版,整体收益率表现最优,IRR最高可达到3.43%。

而国寿臻享传家、泰康乐增寿、太平岁悦添富,以及平安盛世金越尊享版,简直可以用惨不忍睹来形容。

这4款增额寿投保30年,IRR居然连3%都没达到!

再看看七家大公司增额寿的回本速度:

趸交,鑫相伴尊享版4年回本,是最快的。

其他3款也不错,只晚一年。

3年交,荣华世家年限最短,缴费结束次年回本。

5年/10年交费,荣华世家和臻鑫一生的回本最快。

综合来看,太保鑫相伴尊享版在老七家增额寿中收益最高,回本也不算太慢,整体表现在大公司增额寿里独领风骚。

N2

老七家大公司增额寿对比,灵活性谁更好?

咱们买增额终身寿险,既要对比收益,也要考虑资金灵活性。

所以,后续能否追加投资和关于取钱的规则也应是考量因素之一。

一起来看看哪款“取钱”更灵活吧。

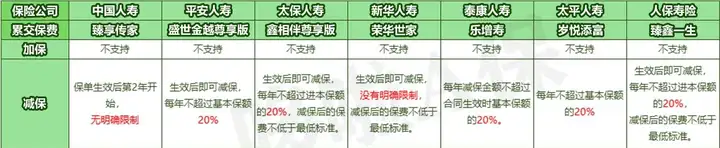

先看加保,老七家的增额终身寿险都不支持加保。

由于长期利率下行,绝大多数保险公司都不支持加保。

大公司也不例外,不想承担高昂的加保成本。

那减保谁更宽松呢?

从减保规则来看,臻享传家和荣华世家是最宽松的――没有明确的限制。

其他5款增额寿的减保规则都差不多,每年减保有20%限制,这也是目前主流的规定。

综合来看,国寿臻享传家虽然减保规则友好,但是收益排名倒数,不建议选。

荣华世家的收益还好,仅次于太保鑫相伴尊享版。

N3

七家大公司增额寿PK小结

对比完老七家增额寿,我们不难发现,

即使是大公司里收益最高的产品,放在增额终身寿险市场,也只能排在第二梯队。

我们买增额寿,主要是为了获得稳定的收益,没必要为大公司的品牌溢价买单。

当然,如果非要大公司产品,那也应该抽时间对比,选择最有利于自己的。

如果只考虑收益,不介意保险公司大小,建议选乐享年年、万年禧这类IRR超3.48%的增额寿险。

我叫哆啦,熟知国内各类保险产品。

如果你对增额寿感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~