大家好,我是哆啦~

最近有则新消息:央行决定于2023年3月27日,降低金融机构存款准备金率0.25%。

本次下调后,金融机构平均存款准备金率约为7.6%。

未来的很长一段时间,都将是常态化的低利率时代。

理财嘛,除了看住本金,还要锁定利率。

而年金险市场持续火爆!

其中,恒大北极星年金是5种方案随心选,还能附加保底2.5%的万能账户。

那恒大北极星是否值得考虑呢?今天哆啦来一次深度评测。

N1

恒大北极星,产品保障怎么样?

恒大北极星有5个领取方案可供选择。

不同的方案,主要体现在身故保证领取金额的不同,可以选择保证领20年/25年/30年。

产品形态如下图所示:

1、投保门槛宽泛

在投保年龄的设置上,北极星可谓非常宽松。

最高69周岁可投保,即便是已经步入老年的朋友,也能够为自己养老生活做打算。

2、领取方案灵活

任选方案上,有5种买法,灵活度很高。

基础方案:保证领取20年

方案一:保证领取保费

方案二:保证领取(已交保费+已领年金)

方案三:保证领取25年

方案四:保证领取30年

3、附加万能账户

恒大北极星可搭配恒大传家宝万能账户,现行结算利率4.5%。

保底2.5%,追加没有限制,追加金额不低于500元。

4、其他权益

只要累计保费大于等于100万元,还支持对接信托和“恒大人寿・恒享家”养老社区。

可以提前锁定优质养老资源,享受旅居度假、活力养老等服务。

基本面了解了,那么恒大北极星的收益如何呢?

N2

恒大北极星,收益高不高?选哪个方案赚最多?

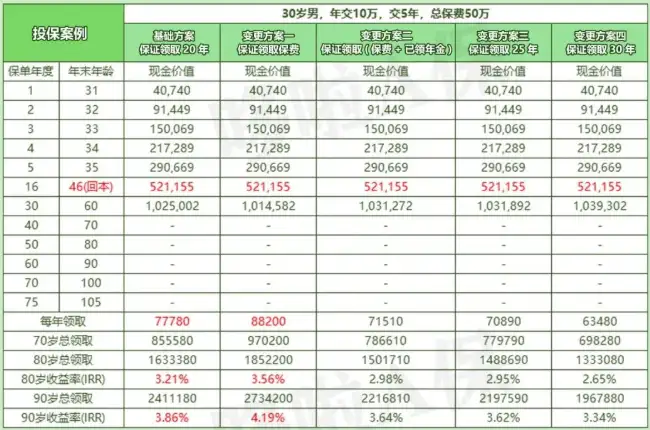

30岁男,年交10万,5年交为例。

60岁开始领取,5种方案收益率测算如下图:

领取方面,方案一>基础方案>方案二>方案三>方案四。

方案四最少,每年只能领取63480元。

收益率对比来看,方案一最高,90岁IRR达到4.19%;

其次是基础方案,90岁IRR为3.86%;

方案二,90岁时IRR是3.64%。

整体来看,收益率是方案一>基础方案>方案二>方案三>方案四。

综合来说,如果想要更保险,就选保证20年/25年/30年领取方案。

如果家庭属于长寿家族,可优先选择基础方案和方案1,总领取最高。

总的来说,恒大北极星5个方案的领取都不错。

N3

恒大北极星,PK爆款年金险,谁收益更高?

用恒大北极星的方案一和基础方案,PK年金险扛把子:

养多多3号和乐养多,

看哪个产品的收益更高,领取更多!

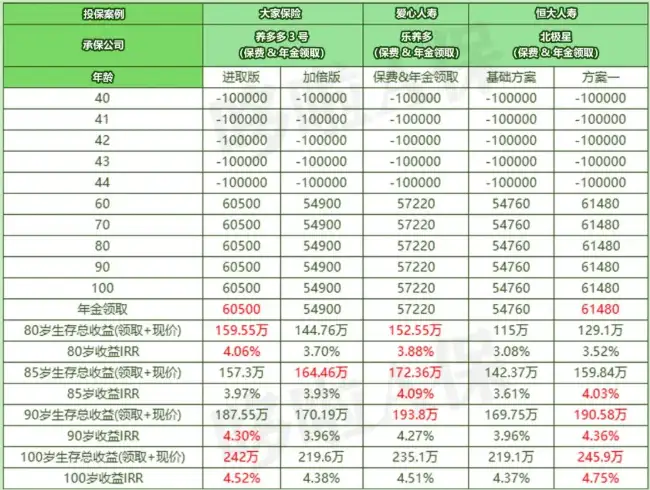

以40岁大雄,年交10万,交5年,60岁领取,保费合计50万举例。

年金领取方面,北极星(方案一)>养多多3号(进取版)>乐养多>养多多3号(加倍版)>北极星(基础方案)。

北极星(方案一)每年领取61480元,超越了乐养多,年领57220元;

超过了养多多3号进取版,年领60500元。

恒大北极星的基础方案保证领取20年,兼顾了保证领取与高领取。

而其不足之处在于,领取养老金后就不能退保了,现金价值为零。

但相比市面同类养老金保险产品,北极星在领养老金之前的现金价值还是比较高的。

大家养多多3号,保证领取10年/20年。

进取版,适合在生高领取的朋友;

加倍版,适合高领取及给家人留钱的朋友。

相比而言,乐养多终身有现金价值,各时期的IRR收益都保持在高水平。

总的来说,无论是年金领取还是收益率,上述年金险都是市场上第一梯队的养老年金产品。

我叫哆啦,熟知国内各类保险产品,是专业的保险测评师。

如果你对年金险感兴趣,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~