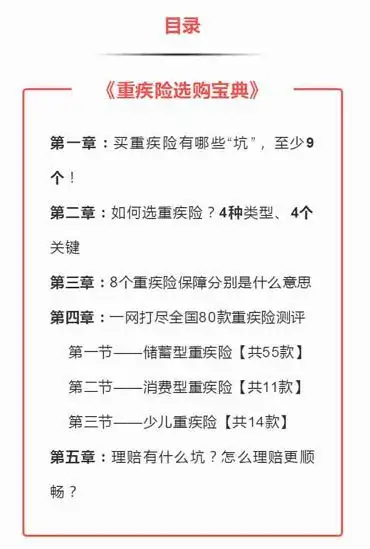

��Һã����Ƕ���~

�и���ʵ�ܲ��̡�

������һ�������ش���������ζ�Ŷ�����������Ǯ���������ٸ߰������ƷѺ������Ŀ����ڡ�

�������ǰ���ú����ؼ�����

���������ҽ�Ʒѵ�ȼü֮�������һ������ֲ�������ʧ�Ȳ�����������á�

��˵�������ؼ�����˵Ҳ�м�ʮ�ϰٿ��������ʺ��Լ��ĺò�Ʒ�أ�

�����£�����ֱ�Ӹ�����Ƽ�4��ֵ���ϳ����ؼ��ա�

һ���������û��������ģ�

N1

��������8�ţ��б����ܸ˽ϸ�

�������³�������8�ŵIJ�Ʒ��̬ͼ��

�����ȽϿ������ĵڶ����ؼ������⡣

60��ǰ������ͬ�ֻ�ͬ�֣�������100%������

��Σ��ؼ�/��֢���ж����⣬

60��ǰ��100%/30%�����г��ϵ�ˮƽ��

�ؼ����ͬ������֢�����⣬�ۼƿ���6�Ρ�

��������8�Ż��״����������ض���չ������

ԭλ������Ȱ�֢����ȷ���ضȰ�֢����30%����Ӳְ�֢���ϣ��Ҹ���ֻ��Ҫһ���̲�Ǯ���ˡ�

���⣬��������8�Ż����Ͷ�����ֵ������Ͷ���ɹ���������

�����ҽָ����������ѯ/������ר�����סԺЭ��������Э�������Ӽ����ջ�ָ���������赼��9�

��30��Ͷ��30��Ϊ�������㱣�����£�

�ܵ���˵���������α���ˢ�µذ�ۣ���������ζ������ӣ������Լ۱ȸߡ�

��������8���ʺ�Ԥ�����ޡ����ذ�֢������ͬ���ؼ�����������ѡ�

N2

�����7�ţ����δ��£��������������

�����ϵ���ؼ���һֱ�����Լ۱ȶ��ܲ�����

�����7�Ż�������ȫ�棬��ѡ����Ҳ�ḻ��

��Ҫ��3�����㣺

1���ؼ�����ͬ������֢������

��ֱ�������˻�������֢�Ļ�������ԡ�

�Ͼ����˴�һ�����������ʱ���������֢�Ŀ����Ը����ˡ�

�ϼ�7������֢�⸶���ִ������˱������ȡ�

2���״������������/ԭλ���⸶

�����7�ţ����˰�֢�ڶ�����120%���

�ڶ�����ᰩ��ԭλ����������30%��������180��/3�ꡣ

����˵��Ŀǰ�ؼ�������õİ�֢�����⸶��

3�������ذ����⸶��������ˮƽ

60��ǰ��������֢����֢���ɶ�����80%/30%��

��ϧȱ������֢�����⡣��������ICUסԺ���ս����Ρ�

����ӱ�����˵�������7�ŵ��Լ۱�Ҳ�dz��ߡ�

N3

����7�ţ�8���ѡ���Σ��ؼ������ټ���

����7���Ǻ�̩���ٽ��������Ʒ�ؼ��ա�

�����Ʒ��̬���£�

110�ؼ�+25��֢+55��֢���⸶�������ؼ�����

��/��֢�����������������������֢�ķ����ϸߴ�14����

��ֱ�ӽ����������ż���������⸶�����ԡ�

�����ذ������Ѫ�ܶ����⸶û���ر�ͻ����������2�������������ؼ��յ����㣺

1���״���֧ͥ������

������18-65���ڼ䣬���⼲����������100%���

�ؼ�����������⣻Ҳ�ɵ����⡣

ֱ�Ӽӳ��ؼ�+���ʷ������ϣ������ͥ����δ����

���鿴���ؼ�/�����⸶�ߵ����Ѹ�������ϣ����˶��߸ܸˡ�

2��ICUסԺ�����������180��

�������˺���ȴ��ں������⼲����סICU�ģ�

ÿ��500Ԫ������ÿ������60�����ۼ��⸶180�졣

�൱�ڣ����ʮ������߿��õ�9�����⸶��

�������ؼ���1�꣬��������Ҳ����ֹ�ˡ�

���⣬����7���ؼ��ջ���9���ؼ���ͨ������סԺ�Ӽ�������/���Ӽ����Ȼ������ò����ȣ�������߾�ҽЧ�ʡ�

����ȫ�棬��ѡ�����ַdz��ḻ�Ĺ���7�ţ�����ȴ�����벻���ı��ˣ�

����Ů��Ͷ�����۸��Ϸdz������ơ�

N4

������5�ţ�һ��ţB�Ķ���⸶�ؼ���

������5���뵥�����ؼ��ղ�ͬ������һ������⸶6�εĶ�����ؼ��ա�

������5��Լ��������֢������6���⸶���ؼ����꣬����֢�������⣡

��˵��һ���ӵ�6���ؼ��ĸ����е�ͣ�

��������/��֢��6�Σ�����ʿɾʹ������ˡ�

�����ؼ������飬ÿ�����꣬������20%������

Ҳ����˵��6���ؼ���������

100%/120%/140%/160%/180%/200%�����900%������ʵ��̫�����ˣ�

�ڰ�֢����������Ѫ�ܶ��α����ϣ��뵥�����ؼ����⸶����һ�¡�

����һ����ͬ��

������5���״ε����ؼ����⸶����100%����/�ּ�/�ѽ������Ľϴ��ߡ�

������˵��������5�Ų��صľ����ؼ����ϣ�����Ҳ��ȵ������ؼ��գ�Ҫ�����ࡣ

������5���ʺ�Ԥ������������ؼ������⸶����֢�⸶�����ѡ�

N5

����˵

��4���ؼ��ո���ǧ������г����Լ۱ȳ��ߵ��ؼ��ա�

����û�н��ң����������Dz���ңԶ��

��ǰ����һ���ؼ��գ����������ڲ��һ���ʱ���Ӵ��ݵ���ԣ���ɢ��ͥ������������һ����С��

�ҽж�������֪���ڸ������ղ�Ʒ����רҵ�ı��ղ���ʦ��

�����Ա��ո���Ȥ����ע�Ź��ںš�����A����������ѻ�ȡ�ؼ���ѡ�����䣬��ӭ����~