你觉得自己能活到多少岁?

有人说,65岁退休,能活到64岁就万幸了;

有人说,感觉能活到不拖大家后腿,74岁左右吧;

也有人说,活个80、90岁应该没问题……

近日,《柳叶刀》刊登的最新研究预测,将全面打破你对未来预期寿命的认知。

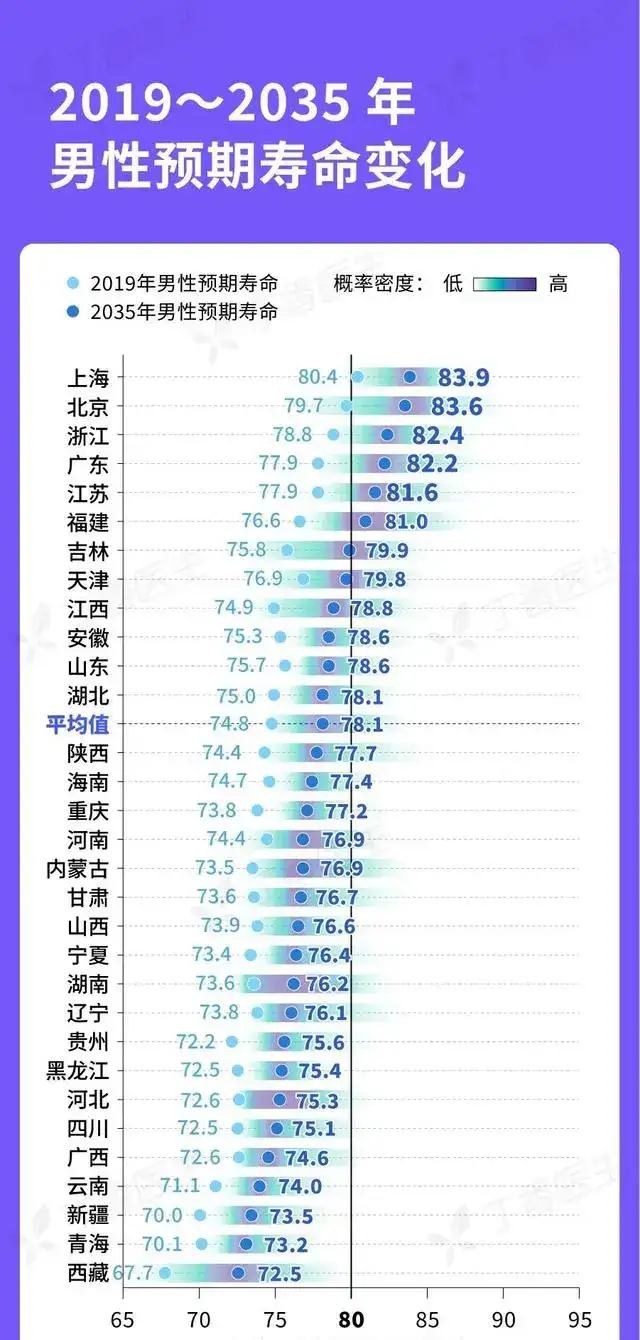

到2035年,全国人均预期寿命将达到81.3岁。

其中女性85.1岁,

部分地区女性的预期寿命,更是到了一个过去难以想象的数字:90岁。

到2035年,北京女性的预期寿命最高,有81%的概率会超过90岁大关。

其次是广东,浙江、上海的女性,分别有78%,62%,与54%的概率;

男性虽然没那么高,但也有了明显的提升,平均预期寿命达到78.1岁。

而男性预期寿命的第一名,是上海,

超过80岁的概率是98%,超过83岁的概率为77%。

北京、浙江、广东、江苏和福建的男性,寿命超过80岁的概率均超过50%。

其次是广东、浙江和上海,概率分别为 78%、62% 和 54%。

虽然男性的预期寿命已经有很大进步,但还是没能缩小跟女性之间的差距,

2019年,相差6.2岁,到2035年,相差7岁。

女性将比男性越来越长寿,这是板上钉钉的事。

所以说,大部分女性朋友都比老公活得更久。

然而长寿,到底是好事,还是糟心事呢?

N1

长寿到底好不好?

长寿,本身是件好事。

对于国家或地区来说,

长寿意味着物质条件好、医疗水平高,社会稳定。

然而,平均寿命的延长,意味着人口老龄化。

国家卫健委曾表示,2035年,

60岁及以上老年人口将增加到4.2亿左右,

在总人口中的占比将超过30%。

与之相对应的是,中国的出生人口断崖式下降。

2022年全国人口较上年减少85万人,

是近61年来中国人口出现的首次负增长。

而进入2023年之后,截至3月23日,

在22个省份/地区的数据中,15个省份/地区出现了人口负增长。

看看这组数据:

2017年出生人口1723万,2019年出生人口1465万,2022年出生人口956万。

仅仅4年时间,出生人口几乎减半!

另外,结婚登记的人数也连续多年下滑,

且平均初婚年龄向后推迟。

2021年结婚登记764.3万对,比上年下降6.1%;

结婚率为5.4%,比上年下降0.4个千分点,创历史新低。

“为什么现在的结婚率越来越低?”

这是不久前引发网友热议的一条热搜。

看了舆论后发现,多数年轻人的结婚意愿正在逐步降低。

不结婚或者延迟结婚,可能是个大趋势。

随着人们的平均寿命越来越长,生育率越来越低,老龄化越来越严重。

未来养老金是否充足是个问题,

老了以后如何养活自己,有没有自理能力,负担得起什么样的养老服务......

说到底是钱的问题,还有健康状况。

说句不好听的,

如果有钱,身体又健康,当然是希望越长寿越好,因为可以有更多的时间享受这美好的世界。

反过来,如果一个人又穷又病,

那么长寿对于他/她来说,就如同生活在地狱般。

N2

存多少钱才够养老?

目前我国的退休年龄分别是男性60岁,女性55岁,

而未来平均预期寿命是81.3岁,

也就是说,咱们退休后保守估计还能活20-25年。

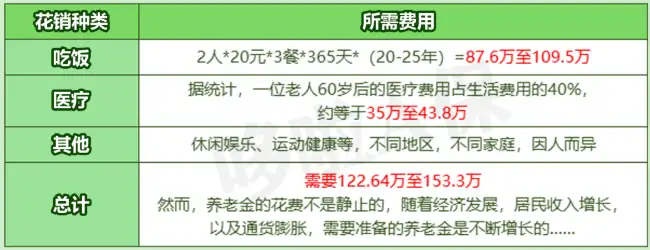

那么这20多年,需要多少钱来支撑养老生活呢?

哆啦粗略算了一笔账:

也就是说,如果退休后活20多年,

那么生活费加医疗、旅游、娱乐、健康疗养等花销,

一对老年夫妻至少需要准备153万的养老钱。

这还是很基本的养老,

如果遇上大病或意外,这笔钱远远不够。

而目前少子化、老龄化问题那么严重,未来社保养老金能领多少、能不能领到是个问题。

所以,在退休后的20多年里要想生活的舒适,至少要在退休之前存够150万才行。

然而,这并不是一笔小数目,

别说三四线城市,就算在一线城市也很难实现。

房贷车贷、抚养小孩、赡养父母,压力大得很,

想要依靠存款来体面地养老,更是难上加难。

社保养老金无法满足日常支出需求,

存足够的钱又如此之难,养老问题究竟该如何解决?

N3

2招,轻松存够150万!

目前,市面上在售的商业养老保险主要有4种:

个人养老金、专属商业养老保险、养老年金和增额终身寿。

而其中收益稳拿的只有养老年金和增额终身寿。

1、养老年金险

养老年金险,是专门为养老设计的产品。

能够提供一辈子稳定的现金流,活多久领多久。

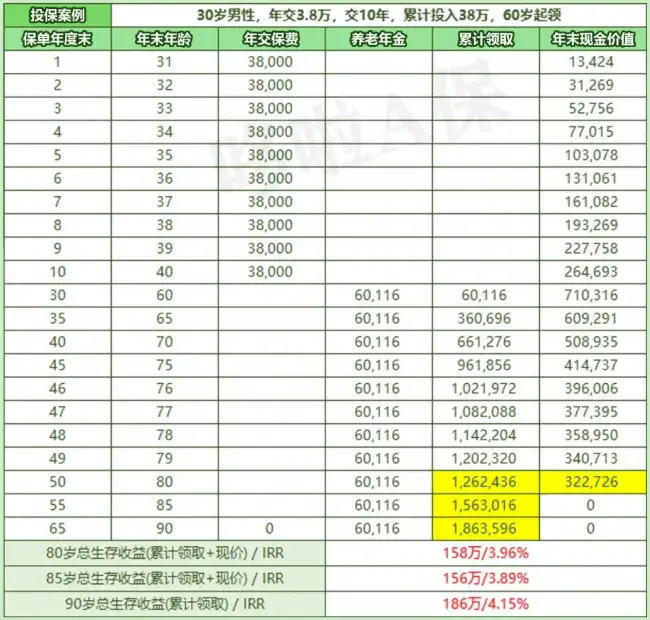

比如大家养多多3号。

如果30岁开始存,想要存够150万,

那么现在只需要每年投入3.8万,投10年:

也就是说,用前期的38万来撬动未来的150万,

以保证退休后,我们每年都能拿到6万多的养老金,

只需领20年,领到79岁,加上现价,

收益可达154万,收益率达3.92%,

如果活到90岁,IRR可达4.15%!

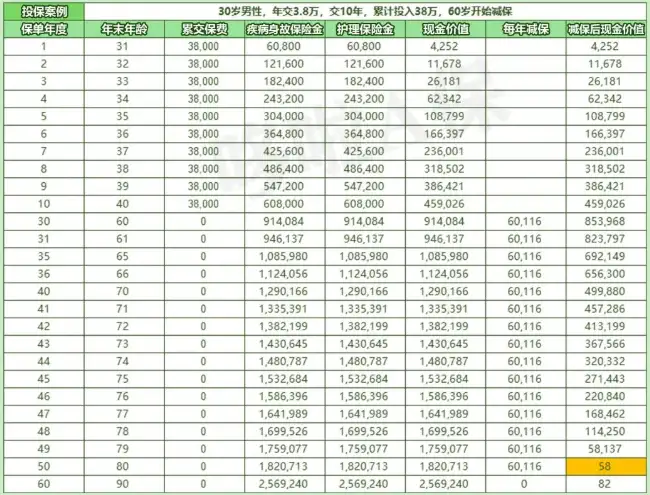

2、增额终身寿险

相比年金险,增额终身寿险,领取更灵活。

以人我行为例:

到60岁时,现价达到91万+,

如果一直不领取,75岁时,现价153万+。

如果按照上述年金险的领取方式,

从60岁开始,每年领取60116元,一共能领21年,

当然,具体领多少,你完全可以按照自己的意愿。

N4

写在最后

无论能活到什么时候,

人这一辈子,好好的活着,

从容的老去,比什么都重要。

上半场成功了,也该为下半场好好想想。

趁还年轻,把该准备的都准备好吧。

我叫哆啦,熟知国内各类保险,是专业的保险测评师。

如果你对保险感兴趣,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~