大家好,我是哆啦~

五一假期回了一趟老家,

感受特深的是,

上了年纪的老人,但凡突然病一场,

身体状况是一天不如一天。

这个时候,拼的真的就是财力了。

如果有一份合适的保险,

不仅能让父母的健康更有保障,

我们作为子女在经济压力上也会小很多。

那么,给50岁以上父母买保险,怎么买才实用又划算呢?

哆啦详细来聊聊。

N1

50岁以上父母买保险,难点在哪里?

好多朋友被业务员追着买保险,

误认为买保险是件再简单不过的事。

但实际上,保险也会挑人。

在年纪大的朋友身上,体现得淋漓尽致。

50岁以上的父母,就直接面临着3大难点:

1、年龄问题

年龄越大,保费越贵,可挑选的产品越少。

你比如说,重疾险,普遍限制在55周岁内投保;

百万医疗险,普遍限制在60周岁内投保,

只有极少数可扩充到65周岁。

这也是哆啦一直强调让大家早点儿买的原因。

2、健康告知问题

上了年纪,身体多少有点小毛病,

像高血压、脂肪肝、糖尿病、慢性胃病等常见病痛。

在买保险的时候,都将成为健告的阻碍,

很可能因此被保司拒保。

3、保额限制

保险公司为了控制风险,

年龄大的人群,投保不仅保费巨贵,还限制保额。

比如说,同款重疾险,

30岁的人投50万保额,每年仅需三四千块钱,

50岁的人却只能投20万保额,每年近六千块。

这就是差距。

那咋给50岁以上父母,买到合适的保险呢?

N2

50岁以上的父母,保险该怎么买?

我们之前有说过,

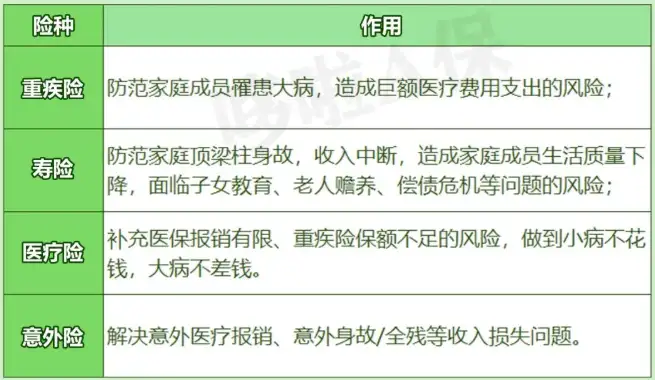

家庭保险配置,必备的4大险种为:

重疾险、医疗险、寿险、意外险。

各险种作用,用一句话概括就是:

家庭成员疾病、意外、死亡风险的兜底保障。

养老保障方面则考虑年金险和增额终身寿险。

不过,50岁以上父母并非每一种都要买。

咱们一个个来分析。

1)重疾险/防癌险

作用是解决大病医疗费或弥补收入损失问题。

50岁以上的父母,能买的重疾险比较少,

一个是健告限制,一个是保费倒挂问题。

在选择时,根据自己的实际情况来。

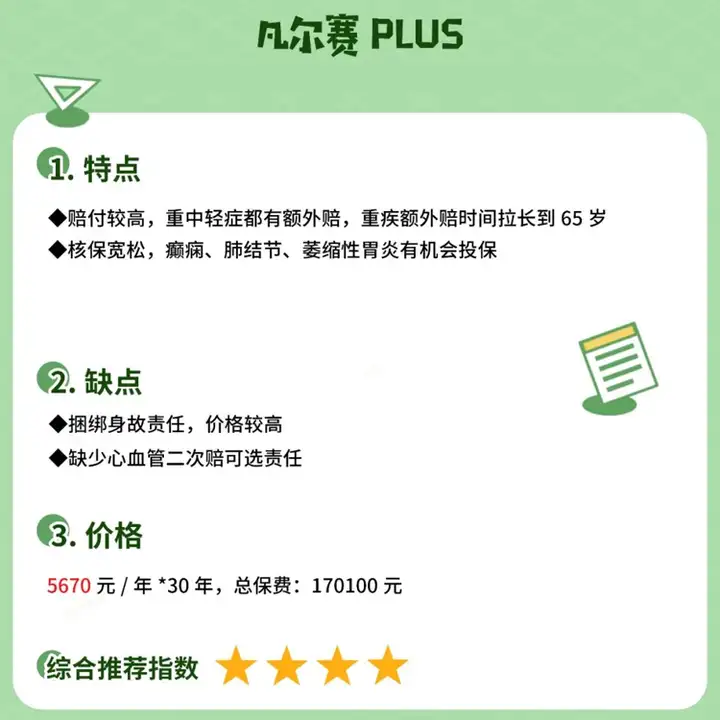

50岁以上购买且条款较宽松,可考虑凡尔赛PLUS(同方全球)。

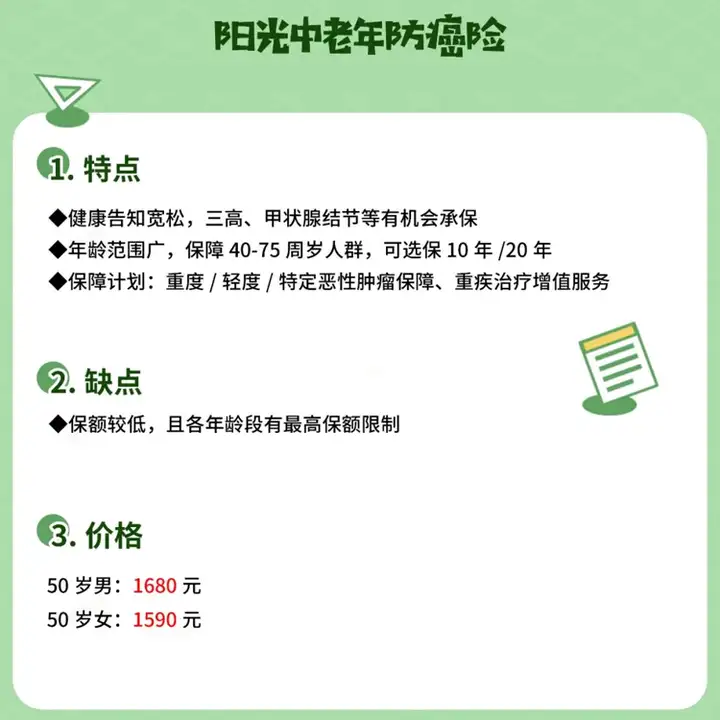

如果身体状况原因,买不了重疾险,可以考虑防癌险。

防癌险,也是一次性赔付一笔钱。

年龄和健告均宽松,保费相对重疾险更便宜,

但就是只保癌症。

如阳光中老年防癌险,专为中老年人设计的产品。

2)定期寿险

定期寿险保障责任简单,

发生身故/全残的情况下直接赔付保额,

适合给家庭经济支柱买。

50岁以上父母,

如不需要承担家庭经济责任,可以不买。

3)百万医疗险/防癌医疗险

百万医疗险和重疾险是应对大病风险的黄金搭档。

强烈建议给父母配置一份。

尽量在可选择范围内配置保证续保产品。

推荐3款比较有代表性的产品,如下图:

总结来说,

55岁以下更推荐优先考虑医享无忧。

靶向药写进条款,可100%报销,含CAR-T特药。

如果超过55岁,

医享无忧需要走人工核保,提交体检报告。

为避免后续买不了百万医疗险的情况,

56-60岁的朋友,建议优先考虑好医保20年版。

要是买不了百万医疗险,

那就考虑防癌医疗险吧。

它的赔付方式和百万医疗险一样,但只保癌症。

比如平安终身防癌医疗险、普惠e生百万防癌医疗险等。

4)意外险

意外险可以报销因意外受伤的门诊、住院费用,

还有少量的伤残、身故赔偿。

部分老人意外险还有含有骨折津贴。

老年人非常有必要。

针对50岁以上父母,推荐以下2款:

能买大护甲5号(父母版),就别犹豫。

它的意外医疗最高可报销100%,

而且价格上也非常有优势。

5)养老金储备:增额寿or年金险

父母退休养老,光靠养老金可能还不够。

有预算的情况下,

最好还是搭配增额寿或年金险来提高养老金。

如果父母年纪上了60岁以上,

那我们可用自己的名义来投保增额寿。

一来可以作为父母养老金的补充,

二来是家庭资产长期增值的好去处。

咱们以目前第一梯队产品人我行为例。

30岁男,每年交10万,

除了趸交收益不是很出彩,

其他缴费年限,人我行表现都非常出色:

第10年,IRR就超过3.4%,

长期收益更是高达3.492%。

现价增长非常有优势。

50岁左右的父母,年金险产品选对了,也是非常吃香。

以鑫佑所享养老年金为例。

同样选择在60岁领取,

50岁投保比55岁每年要多领6100元。

累计领取至85岁时,将多领15.86万!

所以,哆啦建议大家尽早规划。

资金压力小,养老金还可更高领取。

最后,可别忘了我们的社保。

这是国家给的福利,

也是门槛最低、性价比最高的保险。

有了社保的打底,购买商业保险也是非常有优势。

文章到此结束。

我是哆啦,专业测评全国各类保险(含香港保险)。

如果你对保险感兴趣,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~