一眨眼,已经是五月下旬了。

养老金有了新调整,

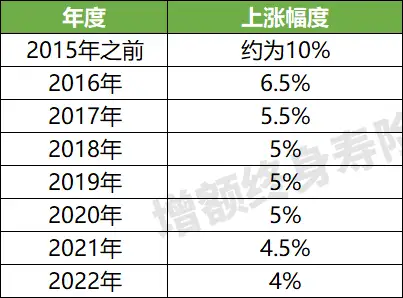

2023年前已退休人员的养老金提高3.8%。

这次涨幅低于以往幅度,一些已经退休的叔叔阿姨们开始担忧了。

这也难怪,

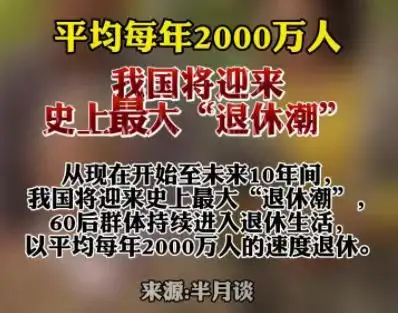

毕竟史上最大退休潮即将来临,养老金压力剧增呀!

退休的人多了,领养老金的人也就多了。

2023年养老金的涨幅就降下来了。

可以想象得到,等我们这些80后、90后退休时,

完全指望政府养老肯定是不现实的,

想要过舒适点的生活,得靠自己去补充养老金。

“活多久领多久,终身发放退休金”的养老年金险,

就非常适合我们普通人用来补充养老。

不过有些朋友买年金险,更倾向于大公司的产品。

哆啦选了最近畅销的4款大公司年金险PK:

鑫禧年年【富德生命】、光明慧选【光大永明】

e养添年【太平人寿】、和润年年【招商仁和】

一起来瞧瞧,哪款更适合你~

N1

如何评价一款养老年金险?

我们先来了解一下测评养老年金险的几个核心指标。

1、养老金领取

领取额度越高,说明每年能领到的养老金越多。

2、现金价值

现金价值持续时间(如至60岁/80岁/85岁/终身),

意味着开始领取后,能不能退保的问题。

现金价值持续时间越长,灵活性越好。

3、是否保证领取

有保证领取的,身故保障更好。

比如保证领取20年,领了3年就挂了,

那么保司会将剩余17年的养老金赔给家人;

如果没有保证领取,身故就只赔保费。

4、可享权益

比如万能账户,养老社区等。

下面我们将从这4个维度来对比4款大公司年金险。

N2

4款大公司年金险对比,收益谁更高?

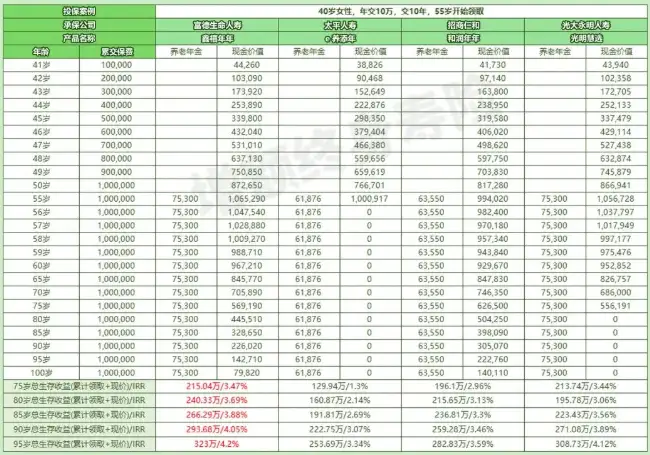

以40岁女性,年缴10万,缴10年,55岁领取为例。

1、年金领取

鑫禧年年和光明慧选的领取更高,每年领75300元,

其次是和润年年,每年领63550元,

e养添年领取最低,每年领61876元;

若领到90岁,鑫禧年年和光明慧选累计领取271万,

e养添年累计领取222万,和润年年累计领228万。

想退休之后多领钱,鑫禧年年和光明慧选能领更多。

2、现金价值

e养添年开始领取后,现价为0,

光明慧选持续到75岁,在此之前保单可灵活使用,

和润年年和鑫禧年年则终身有现价,灵活性最好。

3、生存总收益(累计领取+现金价值)

虽然每年领取的养老金一样多,

但由于鑫禧年年终身有现价,且始终高于光明慧选,

所以生存总收益,鑫禧年年持续领先。

在80岁时IRR达到3.69%,在90岁时能达到4.05%。

而e养添年在开始领取养老年金后,现价就为0,

之后就无法退保了,灵活性较差,

加上领取也低,因此生存总收益最低。

和润年年在85岁前生存总收益比光明慧选略高,

但85岁之后,收益比不上光明慧选。

下面,再看看4款大公司年金险的身故保障和权益。

N3

4款大公司年金险PK,身故保障/权益谁更好?

养老年金险的身故保障分为两个阶段:

①开始领取前身故

已交保费和现金价值哪个更高,就赔哪个。

4款大公司年金险现价排名:

鑫禧年年>光明慧选>和润年年>e养添年

所以,鑫禧年年身故赔最多,其次是光明慧选。

②开始领取后身故

4款产品都有保证领取,

鑫禧年年和光明慧选保证领取20年,保证领150.6万;

e养添年保证领取至80岁,保证领154.69万;

和润年年保证领取25年,保证领158.87万。

so,和润年年身故保障最好,

若不幸早身故,留给家人的钱更多。

那保单的可享权益,哪款更丰富呢?

其中,鑫禧年年、和润年年和光明慧选,

都可以附加保底3%万能账户;

而和润年年、光明慧选和e养添年,

则可以对接养老社区,权益方面都还不错。

到这里,4款大公司年金险对比测评完毕,怎么选呢?

N4

4款大公司年金险,如何选?

最后,哆啦给大家做个总结:

光明慧选:

领取较高+保底3%万能账户,适合想兼顾领取和低门槛入住养老社区的人群。

鑫禧年年:

领取高+终身有现价+保底3%万能账户,是养老年金险中的佼佼者,适合想要高领取的人群。

和润年年:

领取一般,终身有现价+保底3%万能账户+养老社区,适合想兼顾领取和养老社区的人群。

e养添年:

投保门槛低,600元起投,支持加保,可对接养老社区,适合当前预算不高,后续希望加保的人群。

总的来说,这4款大公司年金险表现都优秀,并且各有优势。

文章结束。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~