大家好,我是哆啦~

相信大家在昨天都看新闻了吧,李玟患抑郁症,走了。

李玟阳光爱笑,让我小时候对她印象最深。

我现在还记得她那句“大家好,才是真的好”。

回到正题,上次咱们聊香港储蓄险,有朋友私信问,香港重疾险是不是更好。

今天,哆啦就给大家深入分析下:

1、香港重疾险靠不靠谱?

2、和内地重疾险有啥区别?

3、香港重疾险适合哪些人买?

直接上干货~

N1

香港重疾险和内地重疾险,有啥区别?

香港重疾险和内地保险,

总结来说,有8点不同之处。

第一,香港重疾险,高保额,有分红

内地重疾险,保额固定。

拿超级玛丽8号来说,成人最高可买到50万保额。

投保成功后,不管什么年龄阶段出险,

重疾赔付都是50万,附加了额外赔另说。

而香港重疾险,保额可高达100万美金。

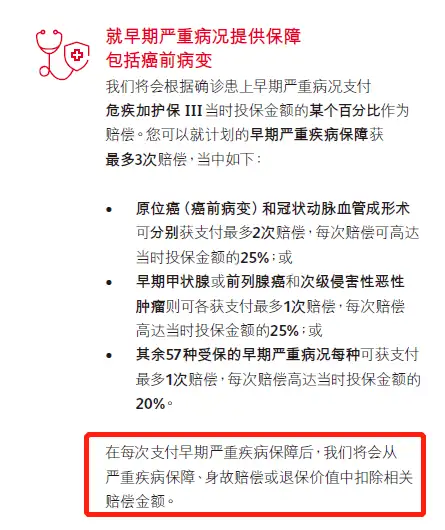

香港重疾险的癌症也可以多次赔付,保额还有分红。

出险时赔付的保额,可能是投保时的几倍,甚至十几倍,这在一定程度上能抵御未来的通货膨胀。

这也是一些朋友热衷香港重疾险的原因之一。

第二,香港重疾险,轻症+重症,保额共享

内地重疾险,基础保障涵盖轻症、中症、重症,

赔付比例都很明确,通常为30%/60%/100%。

香港重疾险呢,没有中症一说,只分轻症和重症,而且轻症赔付时会占用重疾的保额。

另外,香港重疾险得了轻症,一般只豁免1年保费。

而内地重疾险在这点上的优势很突出,轻/中/重症均可豁免全部保费。

第三,香港重疾险,保儿童先天性疾病

儿童先天性疾病,以及一些精神上的疾病,内地重疾险几乎一律除外。

轮到香港重疾险,孩子可以买到100万美金高保额,

像自闭症、孤独症、抑郁症....都在可保范围内。

给孩子投保香港重疾险很划算。

两者具体区别如下图:

第四,香港重疾险,部分疾病定义宽松

内地重疾险,前28种高发重疾的定义是全行业统一。

能不能赔、怎么赔,每家保险公司都一样。

但香港重疾险,疾病定义没有统一的标准,

由香港各保司自行定义,所以会出现一些病种,定义比内地重疾险更宽松。

比如,脑中风后遗症,内地重疾险要求在确诊180天后,仍然留下神经系统的永久性功能障碍。

香港重疾险一般要求“持续最少四周”。

第五,香港重疾险,健康告知严格

买重疾险,最关键的一步就是健康告知。

内地重疾险,健康告知原则:问啥答啥,不问不答。

身体有点小毛病,这款买不了,还有其他健告更宽松的重疾险可选择。

但香港重疾险,健康告知是无限告知,

一般会问到 5 年甚至 7 年内的异常。

香港重疾险对吸烟人群更严格。

香港重疾险的健康告知太严格了。

第六,香港重疾险,美元资产配置,全球理赔

香港重疾险,保单以美元/港币计价,

面向全球销售,在其他国家有合作的医院,能实现全球理赔。

对常年在国外生活或满世界跑的人来说很方便。

内地重疾险,则是人民币计价,

大多为内地二级及以上公立医院,少数产品有海外医疗服务。

像超级玛丽8号、达尔文7号都是非常优秀的内地重疾险。

第七,香港重疾险,受香港法律保护

香港重疾险,受香港法律保护,放心。

赔付基本以支票形式,

理赔金额过大要考虑外汇管制问题。

一旦出现理赔纠纷,处理起来成本较高。

第八,香港重疾险,必须到香港投保

内地重疾险,线上线下均支持投保,非常方便。

但香港重疾险,需要提前预约到香港投保。建议找专业人士陪同。

N2

香港重疾险,适合哪些人买?

总的来说,

香港重疾险,有内地重疾险无法比拟的优势,但不足也确实存在。

投保前都要衡量清楚。

相对来说,香港重疾险更适合以下3类人:

1、预算充足,身体健康状况良好的人群;

2、常年住在境外或有出国留学、就业规划的人群;

3、希望给儿童投保,保费便宜,有复利增值空间,保障+储蓄双赢。

香港重疾险,就聊到这。

我是哆啦,专业测评全国各类保险(含香港保险)。

如果你对保险感兴趣,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~