大家好,我是哆啦。

又一家市值千亿的房企爆雷了!

可能比碧桂园还惨烈。

远洋集团可不是一家简单的房企,

而是有着央企背景的混合所有制公司,是近十年来保险资金重磅的房地产公司之一。

最大的股东是中国人寿,持股29.59%。

第二大股东是大家人寿,持股约29.58%。

但奈何房企市场半死不活,

远洋集团回血能力太差,连年亏损,

保司股东一次次出手,都扶不起这个阿斗,

看不到任何希望,索性破罐子破摔了。

远洋爆雷,直接打破了国企央企背景的房企铁板安全的市场定律。

新一轮暴雷潮将像多米诺骨牌一样打开。

下一个又是谁?消息或许很快就会到来。

以前,买房投资是赚钱的快捷道。

很多人疯狂买房,把投资房产作为家庭资产配置的必选项。

但现在,刚需买房都得掂量一下。

投资房产就更别提了,简直是拿鸡蛋砸石头。

对普通人来讲,目前最好的投资方式是什么?

答案在文章后面揭晓,先来搞清楚家庭资产配置的问题。

只有弄懂了这个问题,你才能真正明白,哪些投资方式适合你?

搞清楚了,你就超越了80%的人。

N1

什么是家庭资产配置?

家庭资产配置,

是把家庭财富合理分配到不同的篮子里。

目的是降低资产风险、实现财富保值、增值等,

以此来满足家庭不同阶段对财务和流动性的需求。

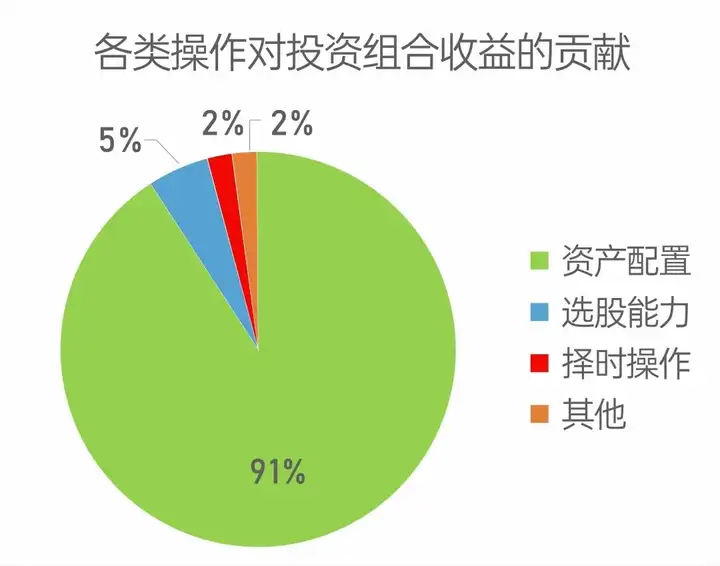

耶鲁大学研究过,各类操作对投资组合收益的贡献。

发现资产配置对投资组合收益贡献占比高达91%,

而选股、择时操作、理财等加起来也才9%。

家庭资产配置的重要性不言而喻。

通过合理的家庭资产配置,

不仅能转移风险,还有机会获得更优的收益结果。

so,分享5个常见的家庭资产配置误区,供大家参考。

N2

家庭资产配置,5个误区别踩

家庭资产配置,关键在合理分配。

这5个坑千万别踩。

第一,赌博心态,只关注利益,无视风险。

银保监会说过了:

“理财产品收益超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。”

第二,资产过度集中或过度分散。

家庭资产配置要放在不同篮子里,但篮子太多,

也会导致投资项目多而不精,达不到预期收益。

第三,急功近利,追求短期效益,不关注长期趋势。

利率下行,现价放手上贬值,投出去又亏损,

能锁定高收益的产品才是王道。

第四,理财工具期限错配,收益不能实现最大化。

进行家庭资产配置时,理财目标不明确,

理财工具的选择与资金需求之间的期限错配,也会造成一定的风险或损失。

比如:短期资金需求配长期资产,当需要资金时不得不“割肉离场”;长期资金需求配短期理财,收益又无法实现最大化。

第五,没有风险规划,家庭整体抗风险能力差。

很多人都忽视了这点。

家庭资产配置,一定要优先提高家庭抗风险能力。

如果没有保险兜底,一场大病或意外,

就足以夺走一个人的全部努力,人生等于白忙一场。

N3

家庭资产配置,怎么做实现收益最大化?

目前公认最合理的家庭资产配置标准,标准普尔家庭资产象限图。

配置用途和比例都有参考。

①要花的钱10%:覆盖日常开销、灵活取用

家庭能灵活支取的钱,大概备足3-6个月,满足日常生活所需。

但可根据自家情况适当调整。

建议产品:银行存款、货币基金等,重点是随取随用。

②保命的钱20%:应对人生各种突发状况

人生很多风险都是突如其来,如大病、意外、身故风险。

转移潜在风险,最好的工具是保险。

平时不占用太多钱,风险来临又能拿出大笔的钱。

建议产品:重疾+医疗+意外,有钱或有贷家庭可多配置寿险。

③生钱的钱30%:搏一搏,单车变摩托

高风险性投资创造高回报,

所以这笔钱,要赚得起也要亏得起。

一定要根据自己的家庭情况把握好投资占比。千万别打肿脸充胖子。

建议产品:股票、基金等。

④保本的钱40%:生活长期美好的基石

不管你在人生哪个阶段,

都要留一笔保本且能稳稳增值的钱,这样才能确保生活长期美好。

尤其上有老下有小的中年人,

肩负着子女教育、个人养老的重任,

要保证未来几十年里收益稳定增长,以0风险的储蓄险为佳。

建议产品:年金保险、增额终身寿险等。

注意,做家庭资产配置,除了资产收入,还和家庭开销、市场经济环境、自身风险喜好有关。

并不是直接抄作业就ok了,还得适当调整!

N4

家庭资产配置,最适合你的投资方式是什么?

回到开头那个问题。

当下最适合我们普通人的投资方式是什么?

房企陆续爆雷,银行疯狂降息,国债步步走低,

无一例外在告诉我们,经济低迷,投资赚钱难。

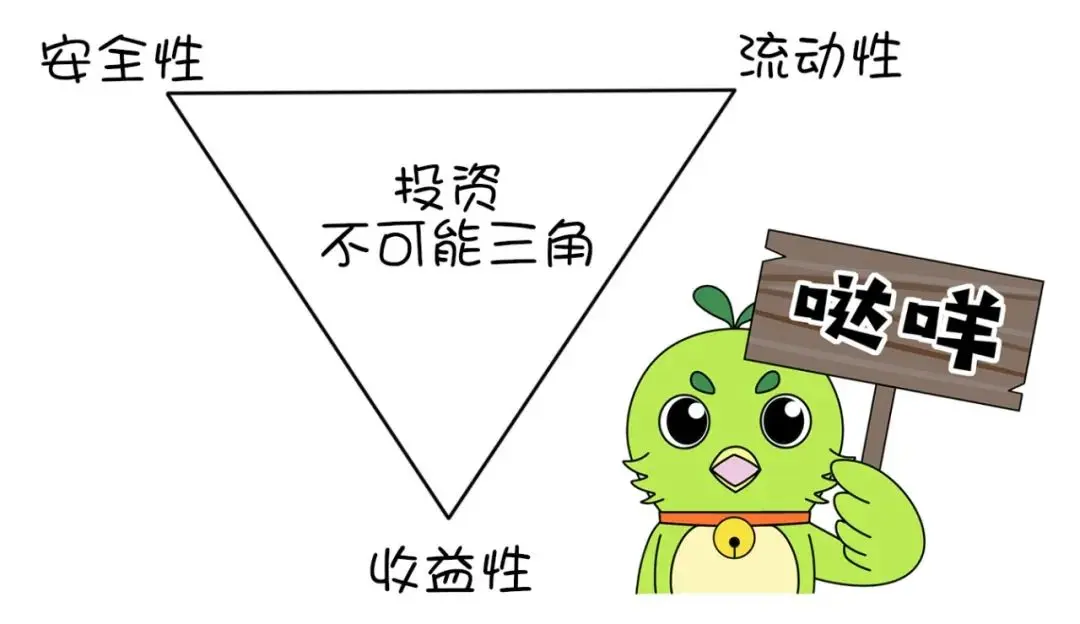

而投资最关注的是:安全性、流动性、收益性。

这3点在投资上又被称为“不可能三角”。

能同时满足这3点的投资方式,非理财保险(增额寿、年金险)莫属。

除了银行大额存单,理财险也是保本增值的投资方式之一。

至于是增额寿险好,还是年金险好?看你的需求、预算等具体情况。

我是哆啦,保险测评师,熟悉全国各类保险(含香港保险)。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~