大家好,我是哆啦。

很多咨询我的朋友搞不清楚这2个问题:

重疾保险和百万医疗险的区别,到底在哪?

这可关系到我们生病少花钱,

哆啦觉得还是有必要和大家好好聊一下。

N1

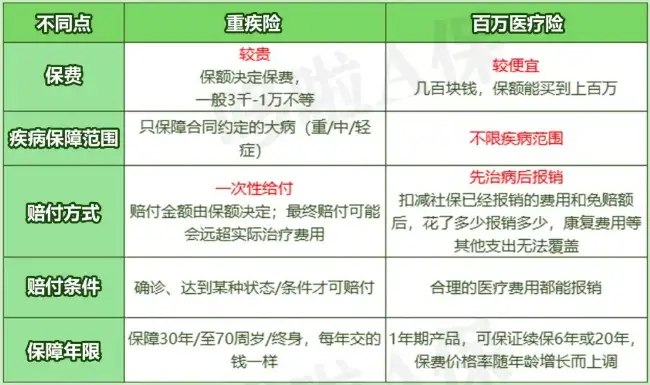

重疾保险和百万医疗险的区别,5点不同

重疾保险和百万医疗险的区别,概括起来有5点不同之处。

1、保障年限

重疾保险,有保障30年/至70周岁/终身。

百万医疗险,保障1年,但有可保证续保20年的产品。

2、保费差异

重疾保险,保额越高,保费越贵,每年交的钱一样。

孩子的少儿重疾保险,一般在500元-2000元;

成人的重疾保险,一般在3000元-10000元。

而百万医疗险,保费较便宜,通常几百块就能搞定,但费率会有变化。

3、疾病保障范围差异

重疾保险保重大疾病(含重/中/轻症),

且需要达到合同条款所约定的理赔门槛。

百万医疗险不限疾病范围,部分产品有住院垫付权益。

4、赔付方式不同

重疾保险达到理赔门槛,一次性给付。

百万医疗险,先治病后报销。

5、赔付条件不一样

重疾保险的赔付需要疾病达到约定条件才可以。

以银保监会要求必保的28种重大疾病为例。

有6种重疾确诊即可赔,但其他疾病则需要满足相应的要求。

百万医疗险则不一样,所有疾病治疗费,

除外社保报销部分,以及免赔额,

只有符合合理的医疗费用都能报销。

以上就是重疾保险和百万医疗险的区别。

N2

重疾保险和百万医疗险的区别,不同之处多,但却是最佳拍档

总的来说,

重疾保险和百万医疗险的区别有很多,

但都保疾病,各有优势。

它俩强强联合,解决看病急需用钱的大问题。

仔细看上面这张图,

百万医疗险弥补大病外的疾病治疗费空白问题,重疾保险赔付用于康复、休养、收入损失和家人生活补贴。

超完美的组合,直接为我们应对意外和风险兜底。

建议重疾保险和百万医疗险同时配置,

实在预算有限,百万医疗险一定要买一份!

几百块搞定几百万保额,兜底大病风险。

N3

重疾保险和百万医疗险,怎么买不踩坑?

重疾保险和百万医疗险不仅保障上有区别,

怎么买也有很多门道。

跟着哆啦抄作业,手把手教你买对,少花冤枉钱。

先说百万医疗险。

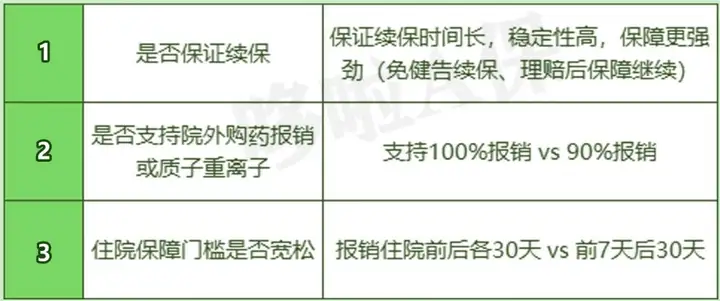

百万医疗险挑选看3点。

1.是否保证续保

保证续保意味着理赔过后,保障继续,不用担心健告过不了的问题。

2.是否支持院外药/质子重离子报销

很多癌症靶向药,不在医保范围内,且需要去外面药店自费购买,一盒几万块是常态;

质子重离子一次治疗费用也要大几十万;

普通家庭难以承受,百万医疗险的100%报销很重要。

3.住院保障门槛是否宽松

住院天数和住院前后门急诊报销天数,这2项通常都会限制时间,大家优先选择门槛更宽松的产品就ok。

哆啦盘了几十款,挑出3款优秀的百万医疗险,

医享无忧,长相安,金医保。

它们均保证续保20年,含质子重离子,支持院外特药。

家庭单保费有优惠,共享1万免赔额,

无论是可选保障和权益上,都很强劲。

再看重疾险。

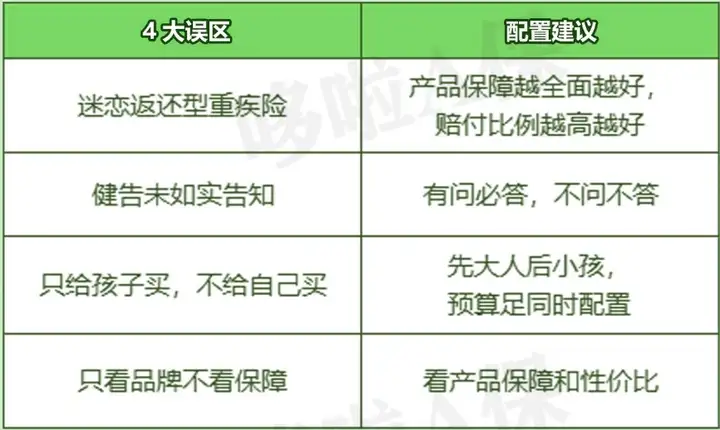

这4个误区90%的人都踩坑了!如下图。

其中,返还型重疾险,是最大的坑!

生病赔,不生病返钱,听着很诱人,实际上保障不咋地,还为保司做嫁衣。

有钱还不如提高保额,再拿部分做稳健投资。

篇幅有限,这点就不展开讲了。

还是那句话,目前最推荐的重疾保险,

依然是以下这几款:

成人重疾保险有,超级玛丽9号、小红花致夏版、泰平卫、I无忧2.0。

少儿重疾保险有,大黄蜂9号、小青龙2号、锦绣卫。

最后,再多说三句。

重疾保险和百万医疗险的区别,正是为我们兜底大病风险做了互补。

有预算时,建议同时配置,加高保额。

预算不够,建议优先配置百万医疗险。

我是哆啦,保险测评师,熟悉全国各类保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取重疾险选购宝典,欢迎来撩~