近两月,随着内地分红险热度的不断攀升,香港储蓄险再次爆红。

的确,香港保险公司因能全球化配置资产,盈利能力和分红水平都不错,使得香港储蓄险,预期收益可高达5%-7%;

关键是非常灵活,支持7-9种货币自由转换、简易信托、无限更换被保人和保单拆分;

保费还能打折。

但对于大多数朋友而言,香港储蓄险还是比较陌生,或者想投又不知如何下手。

今天这篇,

就是哆啦特地梳理的全流程投保指南及注意事项,

建议收藏哦~

N1

香港储蓄险投保注意事项1:了解基础流程

跟内地买保险一样,投保香港储蓄险,

第一步当然是确定投保计划、选择合适的产品。

香港储蓄险相对陌生、复杂,选择一个靠谱的港险顾问(例如哆啦~)尤其重要,

否则很容易踩坑。

确认好保险方案后,填写预约申请表,顾问帮联系保险公司约定签约时间。

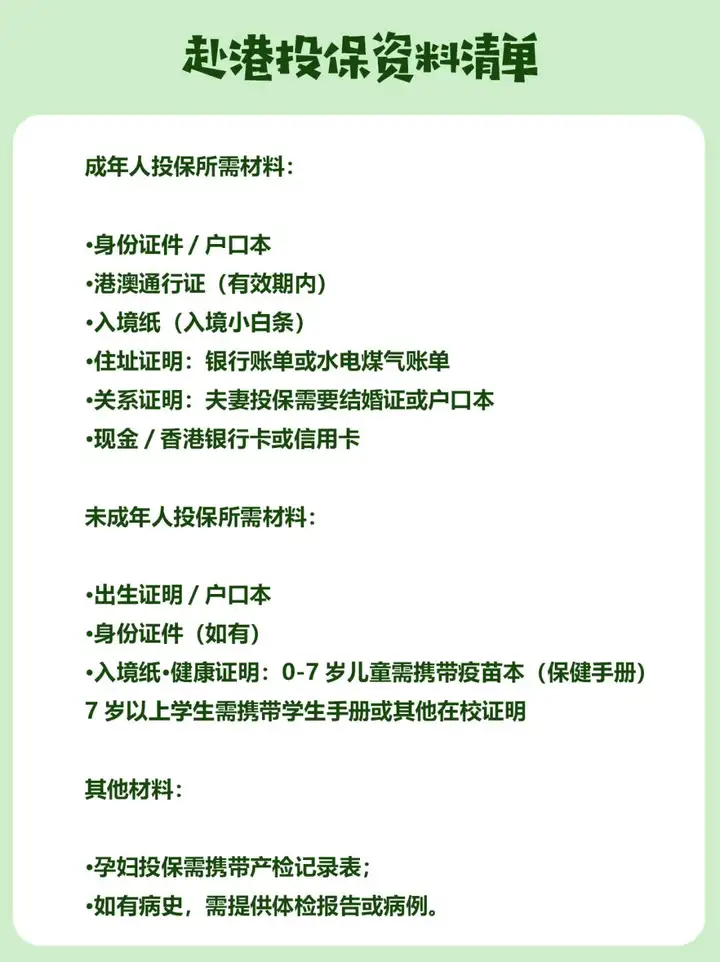

确认签约时间后,开始准备投保材料,大致包括:

香港银行卡千万不能少,因为香港保险的保费缴交和理赔提取,都会用到。

最后就是在约定时间,带上准备齐全的材料赴港面签啦~

记住,内地居民投保香港储蓄险,一定要亲赴香港签署保险合同。

否则属于非法地下保单,不受两边法律保护哦。

N2

香港储蓄险投保注意事项2:仔细阅读条款

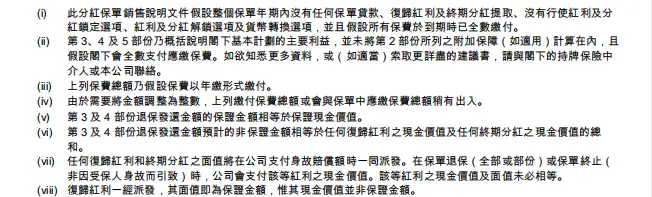

香港储蓄险合同条款,

基本都是繁体字和英文,表达方式跟也内地不相同。

(某香港储蓄险文件条款)

投保时一定要认真阅读,遇到不懂当面问清。

尤其要充分弄懂保险责任和理赔条件这些关键内容,

避免往后因此引发纠纷,为理赔埋下隐患。

N3

香港储蓄险投保注意事项3:如实健康告知

香港保险公司采取“最高诚信”原则,这里需要纠正一个流传甚广的观点,

“最高诚信”=“无限告知”。

事实上,并不存在“无限告知”这个说法。

大家只要如实回答保险公司提出的健康问题,未隐瞒病史即可。

如果故意隐瞒,后期申请理赔又被保险公司查出来的话,可能会被拒赔。

N4

香港储蓄险投保注意事项4:不要向代理人交保费

虽说香港保险业发展历史悠久,

大多数代理人专业精神很好,服务也到位。

但仍然不建议大家投保后,

因为嫌换汇麻烦或没有香港银行账户,而通过保险代理来缴保费。

否则,

台湾明星周渝民被诈骗的悲剧就有可能发生在你身上!

2018年至2020年间,

他和妻子被保险经纪人以“代缴保险费用”为由,被诈骗新台币约3447万元(折合人民币近千万元)。

不懂香港银行开户操作流程的,可以请教保险顾问。

N5

香港储蓄险投保注意事项5:警惕汇率风险

香港保险往往是以美元或港元计费,像友邦的盈御多元货币计划2,

还有9种国际货币可供选择。

若将来美元或其他货币汇率走低,资产就会有贬值风险。

因此大家变动保单或缴费理赔提取时,一定要先关注外汇的行情走势。

N6

香港储蓄险投保注意事项6:不要轻易退保

香港储蓄险,分红收益虽然很高,但不是确定的,

且保单前期现金价值比较低,预计5-9年才能回本,保证回本甚至超过20年。

有些朋友投保后耐不住寂寞,短期内可能遭遇分红实现率低点,就冲动退保。

这并不明智,因为香港储蓄险高收益体现在长期。

所以,大家投保时还是尽量用闲置资金,否则可能亏本。

就算中途资金短缺,也可优先选择“保单贷款”或“减保”获取流动性。

我是哆啦,专业保险测评师。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取香港险选购宝典,欢迎来撩~