大家好,我是哆啦~

最近有不少朋友来问,

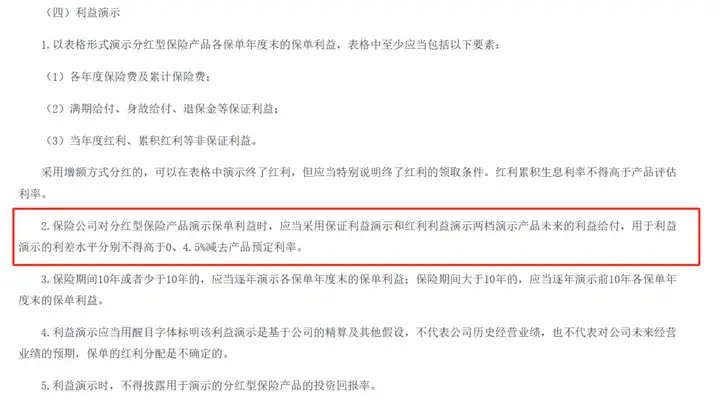

分红险和万能险,到底选哪个好?

万能险和分红险,

虽然都包含“保底收益+非保证收益”,

但它们在设计上存在一些区别。

这两种产品看起来很相似,但实际上有很大的不同。

两个险种都颇受欢迎,究竟选哪个更好?

话不多说,一起来分析下。

N1

分红险VS万能险,有什么相同点和不同点?

1、分红险和万能险,定义分别是什么?

通常,万能险运作模式是“主险+万能账户”,即我们支付的保费中,首先用于支付主险,剩余部分则存入万能账户。

这样,既可以享受主险提供的保障,还可以将多余资金进行储蓄增值。

分红险是指保险公司在每个会计年度结束后,根据该分红险的可分配盈余,将上一年度公司可分配利润的70%进行分配,并通过保额、直接领取现金等方式向客户提供。

简单来说,购买分红险就像是成为保险公司的股东,到了年底一起分红。

当然了,投保者也要和保险公司一起分担风险,例如某年分红极少。

2、分红险VS万能险,两者有什么相同点?

答:先来看看两者的相同点。

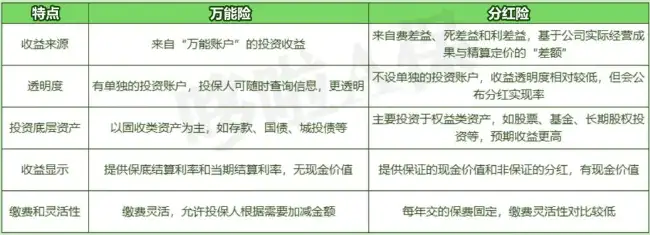

可以看到,分红保险和万能保险都是寿险产品,两者在利率演示、收益类别、附加险形式上,都有类似的地方。

3、分红险VS万能险,两者有什么不同点?

答:再来对比下两者的区别。

可以看到,分红险和万能险,在收益来源、透明度、缴费和灵活性等,均存在差异。

近几年,银行存款和国债的收益持续下降。

万能账户保底利率2%,意味着至少能拿到2%的保底收益。

但随着利率下行,万能账户追加灵活性未必长久,建议有闲钱时多追加。

N2

分红险VS万能险,投保时有哪些注意点?

1、分红险和万能险,投保时,分别有哪些注意点?

答:

1)万能险:

追加钱进万能账户,需扣除一定的手续费(1%-3%)。

满5年之后,手续费会部分或全部返还。

另外,由于万能账户的收益,难以跟上保障成本的上涨,前几年只有一小部分保费能够真正增值。

大部分保费用于支付当年保障成本和初始费用,导致万能账户增长缓慢。

如果不继续存钱,保单将失效。

因此,万能险不能保终身。想要同时实现理财和保障往往是不现实的。

现在,万能账户结算利率超过4.3%,但谁又能担保5年后的结算利率,还能维持在4%以上呢?

万能险满足了人们用一张保单解决多个问题的懒人心理。

2)分红险

收益高,是分红险产品的最大宣传点。

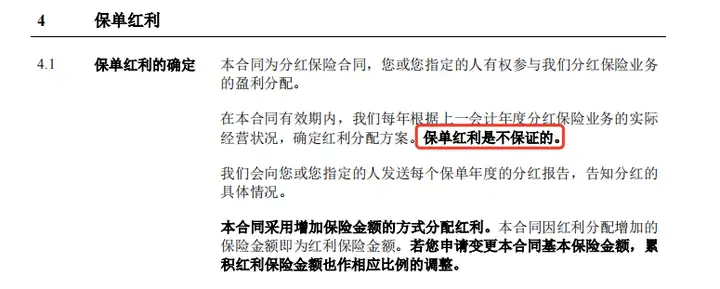

然而,分红险的收益率,由保证+分红2部分组成,而分红部分是不保证的!

(某内地分红险条款)

也就是说,红利可能高可能低,也可能没有。

假如出现不分红的极端情况,投保人只能拿到保证收益。

保证收益是多少呢?

根据最新监管定价,内地分红险保证在2.5%以内,香港分红险则只有不到1%。

所以,千万不能仅因能参与分红(变相成为保司股东)而投保,否则容易被坑。

N3

分红险VS万能险,收益到底高不高?

1、分红险和万能险,两者收益高不高?

答:1)万能账户

9月最新万能账户结算利率对比,如图所示:

与上月对比,结算利率维持在平稳水平,大致在3.7-4.5%左右。

可以看到,结算利率≥4.30%的,有9款万能账户。

而结算利率最高的小康悦安心(尊享版),高达4.70%!

随着利率下行,结算利率能否维持在高位,尚需继续观察。

2)分红险

受限于3%的理财险定价利率,

普通增额寿收益不超过3.0%,万能险保底收益2%封顶。

而分红险虽然预定利率是2.5%,但预期收益可超4.5%。

下限居中,上限非常高~

另外,监管新规要求,保司每年必须公布分红实现率,

分红险经营会越来越合规、透明化,并逐渐成为主流。

分红险的实际收益能拿到多少呢?

按照演示的水平来看,如果达成100%的实现率,

则分红收益起码为70%*(4.5%-2.5%)=1.4%。

再加上保证部分预定利率不超过2.5%,

扣除一些费用成本后可能在2.1%-2.4%之间。

分红险实际的长期复利收益在3.5%-3.8%之间。

当然分红实现率越高,最终回报也越高。

例如目前最火爆的中意一生中意终身寿险(分红型)。

以30岁女性,年交10万举例,不同缴费方式下的保单收益如下:

可以看到,中意一生中意终身寿险(分红型)的收益分两部分:

保证收益(不含分红)

浮动收益(含分红)

如上图,无论哪种缴费方式,

一生中意终身寿险(分红型)的保证收益都非常低,

最高达到2.32%>2%(万能险保底利率)。

另外,分红收益加成之后,保单30年,IRR超过3.5%,

趸交最高时,甚至达到3.60%!

收益比下架了的第一梯队3.5%增额寿还高。

中意人寿过往产品分红实现率达到100%-247%。

也就是说,投保一生中意实际能拿到的收益,大概率远超当下的演示收益。

N4

分红险VS万能险,怎么选更优?

最后总结一下,

万能账户,包含有保底利率,结算利率2个概念。

保底利率2%:是写在合同里,100%确定,保司必须刚性兑付的

结算利率4%:不确定的利率,每个月的结算收益,都是不固定的

分红险,收益分为保证部分和非保证部分。

预定利率2.5%的固定收益:扣除相关费用后,分红险产品的保证收益率约为2.3%-2.5%>2%(万能险保底利率)

总体收益(含分红收益)3.5%-3.8%:每年保司将可分配盈余的70%以上分红,分红收益至少为1.4%,长期复利收益在3.5%-3.8%之间

关于分红险对比万能险,这次哆啦选择分红险。

从保司的经营角度出发,

假设以后分红险和万能险的收益都要往下调,

为了确保自家分红险产品的持续畅销(分红实现率要好看),

首先下调的肯定是万能账户的结算利率。

因此,分红险在保证本金安全、获得确定收益的前提下,

也能获得潜在高收益的投资机会。

而对于“纠结症患者”,一生中意终身寿险(分红型),

既是分红险,也能搭配万能账户,可谓是不二之选。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取增额终身寿险选购宝典,欢迎来撩~