银行存款利率,3年定存2.2%,5年定存2.25%。

利息虽然一降再降,

但仍然架不住老百姓的存款热情。

毕竟50万以内的存款,保本保息,安全。

我们短期内要用到的钱,存银行最为稳妥。

但中长期用不到的钱,比如教育金、养老金等,

那放银行只能眼睁睁看着钱缩水。

可除了银行,又还有哪个投资渠道既保本又增值?

还真有!

那就是很多有钱人选择“挪储”的工具――理财保险。

理财保险主要指的就是增额寿和年金险。

它们都有一个共同的特性:

①安全性足够高,有国家兜底;

②保本保息,锁定一辈子利率;

③收益固定,写进合同。

除了稳定增值的功能外,

还有合理规划税务、保护婚前财产、定向传承等多重功能。

当然,具体的功能和作用,

怎么合理运用就看你的需求了。

但现在,我告诉你,

有这么一款理财保险产品,能同时满足以下要求:

急用钱时能快速取现,

退休后又能领一辈子养老金,

年龄大了想退保还能拿回一大笔钱,

不仅保本,还能实现收益6%-8%!

你感不感兴趣?

“既要又要还要”,它统统满足了!

成年人不做选择,直接冲这款神仙产品~

一、支持减保和保单贷款

万一以后遇到急需资金周转的情况,

可使用减保和保单贷款功能。

减保没有20%的限制,很宽松,

保单贷款最高可贷现金价值的80%。

二、终身有现价

前期现价增长很快,

而且领取后不管是人没了,还是想退保,

都可以拿到相对来说比较高的现金价值!

三、保证领取10年/20年

保证领取方案可选10年或20年。

有保证领取的好处就是,

哪怕开始领取后,才领了1年,

那剩余还没领取9年或19年养老金,

都会一次性给到家人。

当然啦,不是说领完就没了,而是领一辈子,

只要你活着,这个钱就会定期打到你的账户里。

四、长期收益年化6%-8%

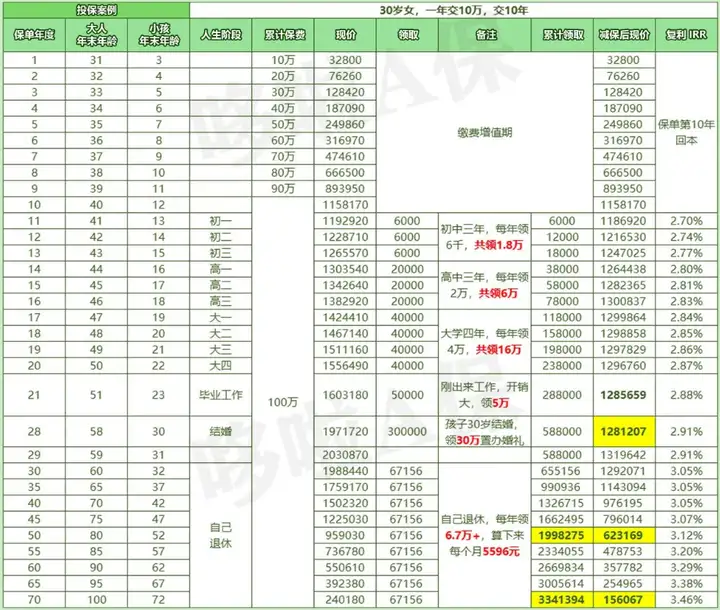

直接来看案例。

30岁李女士,今年有个2岁的娃,

和丈夫商量过后,准备一年投入10万,

希望既能解决孩子的教育支出,又能补充自己的养老。

根据她的实际情况,定制的方案如下:

每年交10万,连续交10年,总保费100万,

覆盖孩子的教育支出、自己的养老金。

如上图,

保单第10年刚交完保费,就净赚15.8万!

交完保费的第2年,孩子刚好上初一了,

学费、生活费直接就可以从账户里减保,

每年拿6000块,3年下来就是1.8万!

高中阶段每年再拿2万,大学阶段每年再拿4万,

大学刚毕业,再取5万给孩子助力。

算下来,从初中到大学毕业,一共减保28.8万!

如若孩子30岁要成家了,

作为父母再拿出30万来补充婚嫁,此时账户里还有128.1万!

这还不算,自己到60岁退休时,

每年还能领到67156万养老金,

算下来一个月就是5596元!领一辈子!

哪怕只活到80岁,光领到手的钱就高达199.8万,

退保还能再拿回62.3万可传承给孩子。

此时IRR为3.12%,折算单利高达5.5%!

越往后,收益就越可观,

复利3.46%,折算单利可高达7.7%。

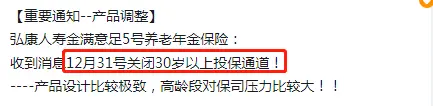

“报行合一”倒计时开始了,

保司也下发了产品调整通知,将在12月31日关闭30岁以上投保通道!

对这款产品感兴趣的朋友,建议抓紧时间了解~

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,关注微信公众号“哆啦A保”,可免费获取年金险选购宝典,欢迎来撩~